全球及中国汽车后市场行业发展概况

2026-03-05 作者:润滑油情报网 来源:润滑油情报网

摘要:汽车后市场有狭义和广义之分。狭义上,主要指汽车售出之后的维修与保养服务。而从广义来看,其范畴涵盖了从汽车下线到最终报废全生命周期内的所有衍生交易和服务活动

1. 定义与范畴

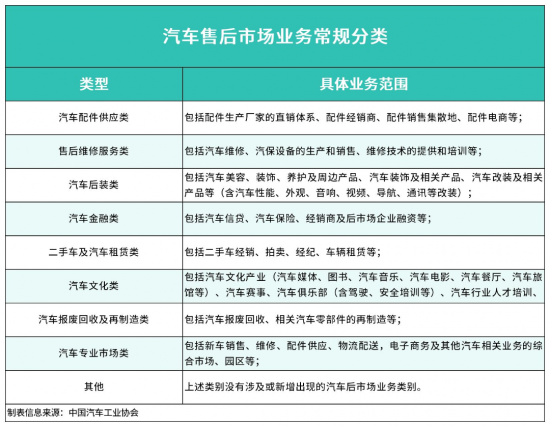

汽车后市场有狭义和广义之分。狭义上,主要指汽车售出之后的维修与保养服务。而从广义来看,其范畴涵盖了从汽车下线到最终报废全生命周期内的所有衍生交易和服务活动。这包括但不限于汽车维修保养、汽车配件流通、汽车金融保险、汽车美容改装、二手车交易、报废汽车回收拆解,乃至延伸到汽车赛事、自驾游及汽车文化等“泛后市场”领域 。

汽车后市场有狭义和广义之分。狭义上,主要指汽车售出之后的维修与保养服务。而从广义来看,其范畴涵盖了从汽车下线到最终报废全生命周期内的所有衍生交易和服务活动。这包括但不限于汽车维修保养、汽车配件流通、汽车金融保险、汽车美容改装、二手车交易、报废汽车回收拆解,乃至延伸到汽车赛事、自驾游及汽车文化等“泛后市场”领域 。

2. 发展趋势

2025年,全球汽车后市场在变革中呈现多维度的发展趋势:

1)转型阵痛与机遇并存

零部件端:近年来,新能源汽车保有量持续攀升,倒逼后市场核心的零部件企业加速转型,传统内燃机相关零部件业务逐渐萎缩,而电动化、智能化零部件成为布局重点,部分转型滞后企业面临排名下滑、营收收缩压力。

维修端:传统机修、保养业务收缩,新能源三电维修业务快速增加,但多数维修企业面临资质认证、设备迭代、技师转型等重重压力,部分头部连锁与授权服务商凭借标准化、数字化能力抢占增量市场。

供应链端:传统燃油车相关配件增速放缓,新能源车相关配件需求增加,但新能源配件技术迭代快,且原厂渠道管控严格,大多数企业面临着资质、技术、资金等方面的转型压力。因此,技术实力、资金实力与品牌影响力等成为企业能否转型成功的关键要素。

2)区域分化越发显著

亚洲地区,尤其是中国零部件企业逆势增长,依托成本优势、供应链建设以及政策支持,实现了营收与排名的双提升;欧洲企业则受高成本、转型投入大等因素影响,陷入裁员、收缩产能的困境;美、日、韩等国头部企业虽保持行业地位,但营收普遍承压。

3)智能技术应用深化

近年来,以AI、大数据、物联网、自动化为核心的智能技术深度渗透汽车后市场的全链条,推动行业从经验驱动转向数据驱动、智能决策、高效协同,数字化、智能化成为企业核心竞争力。

零部件端:头部企业深度布局智能制造、AI研发、机器人零部件产线,通过自动化设备提升精密制造与品控能力,同时加大智能传感器、车规级芯片、智能电控部件等技术研发投入,推动零部件向电动化、集成化、智能化升级。

维修端:AI智能诊断、远程故障检测、云维修平台、AR辅助维修等技术得到普遍应用,大幅降低技师门槛、提升维修准确率与作业效率;门店通过智能客服、数字化预约、会员管理系统、透明化施工流程优化客户体验,新能源汽车三电检测、ADAS校准、OTA升级、电池健康检测等服务越发成为标配,推动维修服务向专业化、数字化、标准化转型。

供应链端:大型的汽配连锁、汽配联盟企业加速布局智能仓储、智慧物流体系,通过智能软件系统实现库存动态优化、需求精准预测、订单高效履约,降本、提效、可控成为供应链智能化的核心目标。

3. 市场规模

1)全球汽车后市场规模:

2025年,全球汽车销量达9647万辆,同比增长5%;其中新能源乘用车销量为2271万辆,同比增长27%。随着汽车保有量和平均车龄的增长,全球汽车后市场需求也将得到稳步释放。

据Statista数据,2024年全球汽车后市场规模已突破1.9万亿美元,预计至2033年将增长至约3.3万亿美元。

2)中国汽车后市场规模

➤ “保有量+车龄”双轮驱动

据行业相关机构预测,2025年中国汽车后市场规模预计突破 7万亿元人民币,主要得益于庞大的汽车保有量(超3.6亿辆)和乘用车平均车龄(7.3年)增长带来的需求释放。

2025年汽后市场规模相较于2022年的4.7万亿,增长近50%,是全球最具潜力的汽车服务市场。机构数据显示,其中,维保市场规模达6000亿元,同比增长8%,独立售后占比超60%;汽车零部件市场突破5000亿元,新能源汽车电池激增,规模超1500亿元,同比增加20%。

➤ 行业加速连锁化、品牌化升级

中国汽车后市场正由“小、散、乱”向连锁化、品牌化、标准化转型。据CCFA发布的2024年中国汽车后市场连锁企业调查数据显示:

2024年,Top50连锁企业门店总数达24.04万个(含新增的新能源充电服务类,门店14.96万个)。与2023年同期口径(包含汽车维修保养类、洗车美容装具类、供应链类企业)相比,门店总数同比增长约7.08%。其中拥有1000个以上连锁门店的企业有31家。Top50企业中,成立时间在20年以上的有14家、11-20年(含)的有10家、5-10年(含)的有25家、5年以下的有1家。

➤ 格局重构与中国力量崛起

据外媒数据2025全球汽车零部件供应商百强榜,全球供应链进入深度调整与优胜劣汰阶段。

点击链接查看完整榜单:2025全球汽车零部件供应商百强榜发布,超六成零部件企业营收同比下滑

✦ 整体格局:

营收收缩:2025年上榜的百强企业总营收为 9452.95亿美元,同比下滑 2.6%。另外,超六成(60%)企业汽车业务营收同比下滑。

头部缩水:营收超400亿美元的头部巨头从5家缩减至3家。

✦ 国别分布与表现:

上榜数量:按国别看,主要上榜企业来自日本22家、美国18家、德国16家、中国15家与韩国10家 。

在全球普遍下滑的背景下,大部分中国零部件企业的汽车业务营收实现逆势上涨,成为全球后市场供应链中的重要增长极。2025年上榜的15家中国企业包括:

宁德时代(第5)、延锋(第17)、均胜电子(第37)、中信戴卡(第42)、德赛西威(第58)、宁波拓普(第60)、宁波华翔电子(第61)、蜂巢汽车科技集团(第64)、国轩高科(第67)、敏实集团(第70)、德昌电机(第73)、精工汽车(第77)、诺博汽车系统(第78)、中鼎集团(第87)、浙江万丰奥威(第90)。

3)中国新能源汽车后市场规模

新能源汽车产业快速崛起,正带动我国新能源汽车后市场规模持续扩容。

据华经产业研究院数据,2024年,我国新能源汽车后市场规模达19076.9亿元,同比增长27.5%,增长动能强劲。随着市场空间持续打开,多家传统汽车后市场服务商加速业务转型与布局,新能源汽车后市场与燃油车后市场的规模差距正逐步收窄。预计2025年,中国新能源汽车后市场规模将提升至23190.9亿元,行业整体进入高速发展期。

在技术成熟与市场扩容的双重驱动下,新能源汽车后市场已成为企业布局的重点方向。相较于传统业态,新能源汽车后市场技术壁垒更高,维保作业对专业人员、专用设备与检测能力提出更高要求。当前行业竞争日趋激烈,技术服务能力与品牌影响力已成为企业构建核心竞争力、抢占市场份额的关键要素。

中国润滑油网致力于好文分享与行业交流,文章不代表平台观点。感恩原创作者,版权归原创作者所有。如不慎涉及侵权,请留言删除。欢迎转载分享

粤公网安备 44010402003386号

粤公网安备 44010402003386号