2025年,中国汽车后市场在政策调整、技术迭代与消费需求转变的多重作用下,迎来了前所未有的剧烈变革。一边是传统业态加速退场,两年内近8万家传统汽修门店、约1500家4S店关停;另一边是新势力、新模式密集涌现,主机厂、互联网平台、国际品牌纷纷布局,行业正从“粗放竞争”向“合规化、专业化、连锁化、数字化”加速转型。透过2025年行业关键事件与核心趋势,在2026年,我们来一起分析市场重构的底层逻辑与未来机遇。

行业洗牌加剧 传统业态承压,市场分化显著

行业洗牌加剧 传统业态承压,市场分化显著

2025年的汽车后市场,“淘汰”与“收缩”成为传统玩家的关键词。数据显示,2023-2025年传统汽修门店总量减少18.7%,从42.3万家缩减至34.4万家;全年4S店倒闭数量预计达1500家,曾经的“渠道霸主”地位持续弱化。这一现象背后,是多重压力的叠加

从经营端看,门店生存愈发艰难

媒体数据显示,2025年1-10月汽修厂进厂台次连续7个月下滑,64%的门店台次呈负增长,其中15%的门店降幅超25%。与此同时,流量成本持续攀升,某音等平台团购抽佣比例提高,进一步挤压门店利润空间,不少中小门店陷入“营收下滑+成本上涨”的双重困境。

从竞争端看,低价内卷已成常态

9.9元机滤、99元小保养、199元全合成机油等低价引流套餐广泛普及,部分企业试图以低价抢占市场份额,但这种模式不仅拉低行业整体利润水平,还导致服务质量参差不齐。最终市场呈现“两极分化”:仅5%的企业实现利润增长,绝大多数中小门店在低价竞争中逐渐失去生存能力。

从政策端看,合规化监管加速行业“净化”

多地政府要求维修企业公示营业执照、维修资质、配件来源等信息,淄博等地更明确“红线”——严禁使用假冒伪劣配件、擅自改装或承修报废车辆,违者将被没收违法所得并处罚款。这一系列举措直接加速了无资质、服务差的小店淘汰,推动行业向规范化方向发展。

玩家格局重塑主机厂、跨界品牌争相破局

在传统业态收缩的同时,主机厂、国际品牌等力量的“入局”与“转型”,正在重构后市场竞争格局,形成多股势力同台竞技的态势。

一、主机厂:携资源优势布局独立售后

2025年,上汽、比亚迪、奇瑞、广汽本田等主流主机厂密集加码汽服连锁,与此前尝试不同,此次布局更具针对性与冲击力。比亚迪“精诚一家养车”推出168元低价保养服务,覆盖全品牌车主,还同步上线改色服务,实现自营车险扭亏为盈,以高性价比与全品类服务吸引用户;奇瑞联合打造“佰驾适”连锁,推出“车主十年健康守护计划”,强化长期用户粘性;上汽、广汽本田则凭借原厂配件与技术背书,瞄准脱保用户与下沉市场,试图填补独立售后的服务空白。

主机厂的强势切入,不仅给4S店体系“松绑”,更对独立维修门店形成压力——其原厂配件、标准化技术培训与品牌信任度,成为抢占市场的核心优势。但与此同时,主机厂也面临下沉市场覆盖不足、服务灵活性欠缺等问题,为独立门店留下差异化竞争空间。

二、国际品牌:润滑油领域迎来变局

2025年末,英国石油公司(BP)公告出售旗下润滑油品牌嘉实多65%股权,这一事件成为润滑油赛道变革的“导火索”。此次交易可能引发三大影响:一是加剧价格竞争,壳牌、美孚等竞争对手或跟进调整策略,推动润滑油产品价格下行;二是燃油车润滑油需求长期下滑,新能源汽车普及导致传统油品市场空间收缩;三是模式创新加速,嘉实多已与途虎联合打造服务网络,新资方或进一步探索“润滑油+服务”模式,如按里程付费的润滑服务,对传统汽修店的单一产品销售模式构成挑战。

此外,“史上最严”润滑油标准APISQ/ILSACGF-7于2025年正式落地,要求机油在40,000厘泊低温下保持优异流动性,抗磨损指标较前代提升30%。这一标准重塑了全球车用润滑油竞争维度,倒逼企业升级技术与产品,无法满足标准的中小品牌将逐步退出市场。

三、维修市场:技术垄断与合规风险引发争议

2025年,维修领域的两起事件引发行业对“技术开放”与“合规经营”的讨论。一方面,网红修理工“龙哥”因技术相关问题被比亚迪索赔200万、小鹏索赔10万,累计索赔额达700万元,暴露主机厂对维修技术的把控与独立维修者的生存矛盾,引发关于“维修技术垄断”的争议;另一方面,上海两名汽修工因篡改BMS数据解锁故障电池被判刑,警示行业需严守合规底线,非法操作不仅面临法律风险,还可能危及车辆与人员安全。这两起事件表明,随着汽车技术复杂度提升,维修行业的“专业化”与“合规化”已成为不可逾越的底线。

行业转型核心消费变革驱动汽后市场新局

2026年中国汽车后市场进入转型期,政策推动行业规范化、透明化,从“卖方市场”转向“买方市场”,消费升级与新一代消费者需求主导行业变革。

一、消费主力:年轻化主导,结构清晰

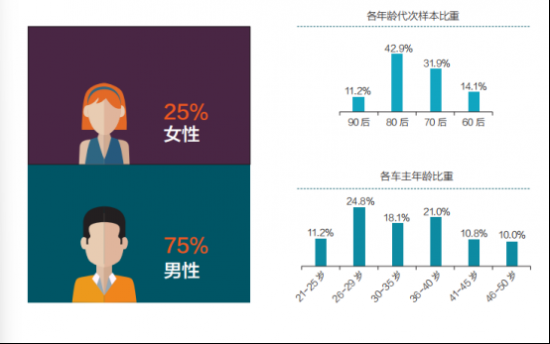

人群特征:35岁以下车主超五成,80、90后占比超7成,主导消费趋势,更重体验;男性车主占75%,女性潜力释放。

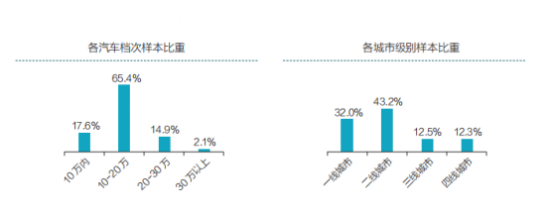

消费档次:中档车型(10-20万)占65.4%,为主流选择;30万以上高端车型仅2.1%。

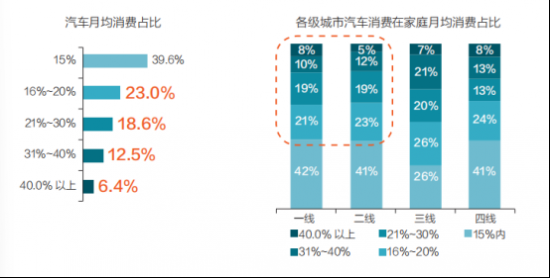

城市与支出:三线城市车主占比43.2%(最高),一二线仍是中坚;超六成车主汽车消费占家庭月均15%以上。

二、消费习惯:移动化、一站式成趋势

移动化渗透:移动端成用车信息主渠道,查违章(77.0%)、养修(60.6%)等实用功能居TOP5,新一线城市需求最旺。

渠道分代际:4S店仍为整体主流(76.0%),但90后(13.2%)、80后(12.6%)对线上渠道接受度远高于70后(7.0%)、60后(5.8%)。

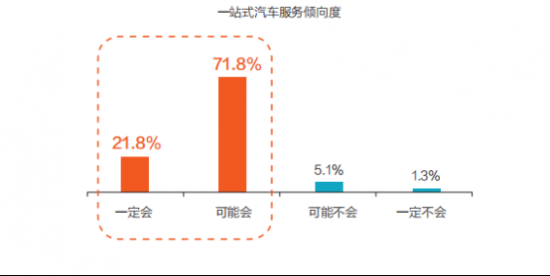

一站式偏好:超90%用户接受一站式服务(71.8%“一定会选”),核心求“省时省事”;保养关注收费透明、物件质量等五大要素,而非仅“修好车”。

三、消费意识:个性化、品质化、圈层化崛起

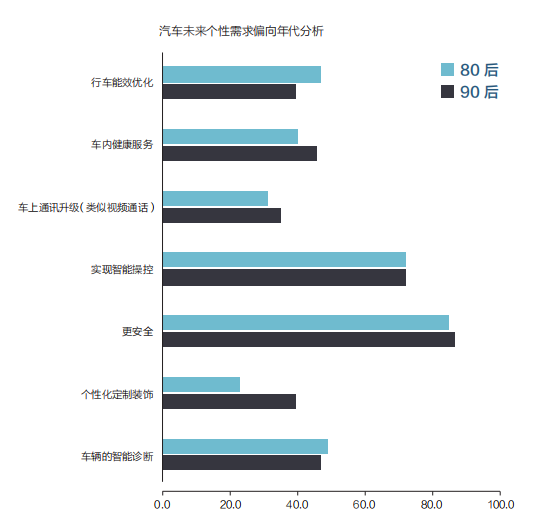

个性化分代:90后偏爱汽车装饰改装,80后侧重新车品质升级,智能化、健康化需求成共性。

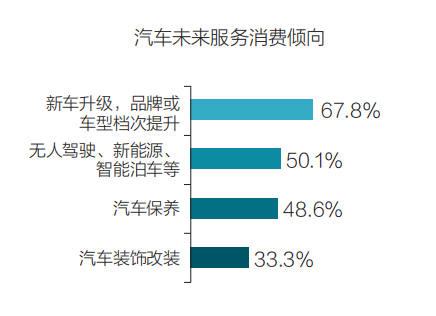

品质为核心:68%车主倾向“汽车升级消费”,追求车型、品牌、服务体验提升。

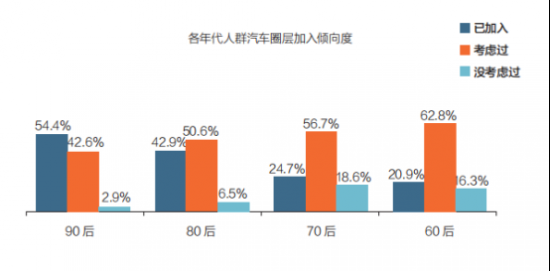

圈层化明显:超五成车主已加入车主俱乐部(80、90后超四成),通过圈层寻求生活方式共鸣。

未来趋势四大方向引领行业转型

从2025年的行业动态来看,汽车后市场的转型并非短期阵痛,而是长期趋势。结合政策导向、市场需求、消费变革,未来行业将聚焦四大核心方向:

合规化:政策驱动行业规范发展

多地政府对维修资质、配件来源、操作流程的监管持续加强,无资质门店、假冒配件、非法维修等行为将被严厉打击。同时,润滑油、动力电池等领域的新标准落地,推动产业链各环节建立标准化体系。合规经营不再是“选择题”,而是企业生存的“必修课”。

专业化:新能源维修成增长引擎

新能源汽车渗透率提升导致传统维保需求减少,但也催生了新的服务机会。不过,新能源汽车“三电”维修面临厂家授权与配件供应的双重限制,独立门店难以突破技术壁垒。未来,具备新能源维修资质、掌握核心技术的企业将占据优势,主机厂与专业平台的合作(如京东养车与特斯拉、奇瑞合作)将成为主流模式。

连锁化:规模化优势凸显

传统单店模式因成本高、服务不稳定逐渐失去竞争力,而连锁品牌凭借标准化服务、供应链整合能力与品牌影响力,成为市场主流。主机厂布局的汽服连锁(如比亚迪“精诚一家”、奇瑞“佰驾适”)、互联网平台连锁(如途虎、天猫养车)将加速扩张,抢占下沉市场与新能源服务赛道。

数字化:流量与效率的双重优化

互联网平台的渗透改变了车主消费习惯,线上预约、线下服务的O2O模式成为常态。某音等平台虽提高抽佣,但仍是门店获取流量的重要渠道;同时,数字化工具(如智能诊断系统、供应链管理平台)帮助门店优化服务流程、降低成本。未来,能实现“线上引流+线下高效服务+数字化管理”的企业,将在竞争中脱颖而出。

中国润滑油网致力于好文分享与行业交流,文章不代表平台观点。感恩原创作者,版权归原创作者所有。如不慎涉及侵权,请留言删除。欢迎转载分享

粤公网安备 44010402003386号

粤公网安备 44010402003386号