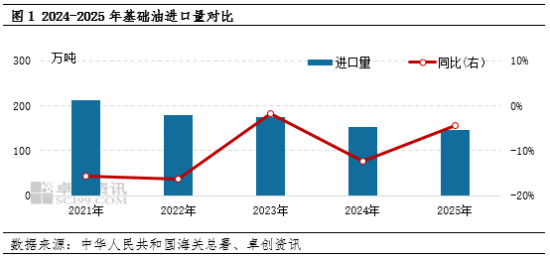

随着国产基础油的迅速发展,且在国产资源品质不断提升、价格低、提货周期短等方面优势冲击下,近五年基础油进口量整体呈现下滑趋势。据海关总署数据公布:2025年基础油进口量为146.894万吨,同比下降4.4%。当前基础油进口贸易伙伴以韩国、新加坡、卡塔尔、中国台湾等为主,进口资源主要为二类、三类基础油,预计2026年进口资源仍然呈现同比缩减趋势。

随着国产基础油的迅速发展,且在国产资源品质不断提升、价格低、提货周期短等方面优势冲击下,近五年基础油进口量整体呈现下滑趋势。据海关总署数据公布,2025年基础油进口量为146.894万吨,同比下降4.4%。

近五年中国基础油进口量整体呈现下滑趋势,2022年受国际原油高位支撑,进口成本不断攀升,同时在低价国产资源冲击下,高价进口资源销售迟缓,进口利润出现明显亏损,进口量下滑,基础油进口量同比下降16.21%;2024年来看,基础油到岸成本仍然偏高运行,2024年6月15日起,台塑基础油按照6%征收关税,台塑二类进口基础油成本进一步增加,在低价国产资源冲击下,2024-2025年基础油进口量持续缩减。2025年,国产替代增加,国产三类油市场部分取代进口资源,年内进口资源继续缩减。

随着国产基础油的迅速发展,且在国产资源品质不断提升、价格低、提货周期短等方面优势冲击下,近五年基础油进口量整体呈现下滑趋势。据海关总署数据公布,2025年基础油进口量为146.894万吨,同比下降4.4%。

近五年中国基础油进口量整体呈现下滑趋势,2022年受国际原油高位支撑,进口成本不断攀升,同时在低价国产资源冲击下,高价进口资源销售迟缓,进口利润出现明显亏损,进口量下滑,基础油进口量同比下降16.21%;2024年来看,基础油到岸成本仍然偏高运行,2024年6月15日起,台塑基础油按照6%征收关税,台塑二类进口基础油成本进一步增加,在低价国产资源冲击下,2024-2025年基础油进口量持续缩减。2025年,国产替代增加,国产三类油市场部分取代进口资源,年内进口资源继续缩减。

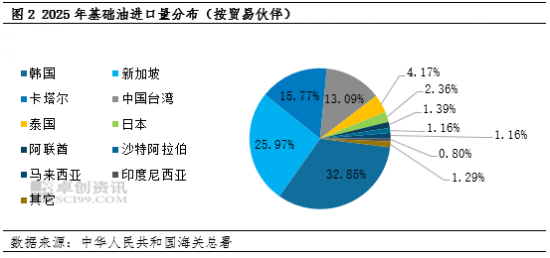

进口来源东亚主导,市场份额重构

2025年,从基础油进口量按照贸易伙伴来看,排名前三的分别是韩国、新加坡、卡塔尔。进口区域格局主要体现在东亚主导下的份额重构,进口来源地呈现“韩国强化、中国台湾萎缩、中东崛起”的三极态势。

韩国主导地位巩固,2025年进口48.25万吨,同比下降9.16%,占进口总量的32.85%,位列第一位。其价格优势源于中韩FTA关税递减(2025年降至1.6%)。韩国资源凭借“成本竞争力”持续挤压台湾份额。

新加坡高端优势稳固,自新加坡进口基础油为38.15万吨,同比增长0.83%,占进口总量的25.97%,位列第二位。主要供应高品质Ⅲ类基础油,满足国内新能源车低黏度润滑油需求,技术壁垒使其难以被快速替代。

卡塔尔份额提升,自卡塔尔进口基础油为23.16万吨,同比下降0.54%,占进口总量的15.77%,位列第三位。中东Ⅲ类油以其API标准品质获得高端市场认可。

中国台湾地区加速萎缩:2025年进口量仅19.22万吨,占比13.09%,较历史20%以上份额大幅下滑。核心原因是ECFA关税减让中止:2024年6月15日起,台湾基础油进口关税从0%恢复至6%。台塑Ⅱ类油(150N、500N)在关税成本增加后,与国产同类产品价差拉大,采购吸引力锐减。

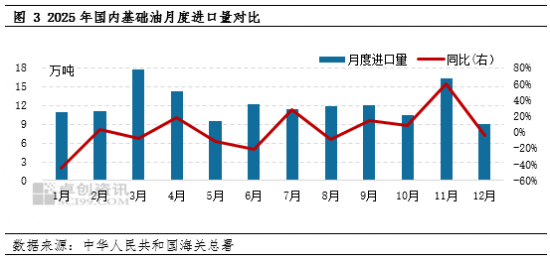

进口月度分化,契合国内需求淡旺季

据中华人民共和国海关总署数据显示,2025年中国基础油月度平均进口量为12.24万吨,基础油月度进口量主要受到国内供需、外盘价格及人民币汇率等因素影响。

第一季度(1-3月):进口量从1月的10.98万吨增长至3月的17.80万吨,呈现显著增长态势。第一季度进口量处于年内相对高位状态,1-2月进口与春节前的适量备货需求有关。同时3月,传统的需求旺季,叠加企业季度性目标的影响,当月进口量大幅增长。

第二季度(4-6月):进口量从4月的14.27万吨下降至5月的9.57万吨,随后在6月回升至12.14万吨。从4月至5月进口量快速下降,5月进口量降至最低点,与国内市场需求疲软有关。

第三季度(7-9月):进口量基本保持在11万-12万吨之间的稳定波动,反映了市场对进口量的预期管理。贸易商根据国内外市场价差、库存水平和国内实际需求来调整进口节奏。

第四季度(10-12月):进口量月度差异明显,波动范围在9万-16万吨之间,11月份市场需求相对良好,基础油进口量增加明显。

2026年进口预测:全年同比下滑,跌幅缩小

就进口市场而言,近年来国际基础油供应呈现出显著波动特征,包括供应稳定性差、价格波动显著以及进口成本高等问题,导致国内进口商的采购意愿持续减弱。与此同时,国产基础油在供应量和品质方面双双提升,凭借其性价比优势和稳定的市场供应,逐渐获得下游市场认可,从而对部分进口需求形成替代效应。基于此,预计未来二类基础油的进口量将继续呈现下降趋势,而三类基础油由于国产资源仍较为有限,短期内难以对进口市场构成明显冲击,其进口量将保持相对稳定。总体来看,2026年中国基础油进口量将延续下降趋势,预计2026年全年进口量140万吨,下降幅度约为4.69%。

中国润滑油网致力于好文分享与行业交流,文章不代表平台观点。感恩原创作者,版权归原创作者所有。如不慎涉及侵权,请留言删除。欢迎转载分享

粤公网安备 44010402003386号

粤公网安备 44010402003386号