继2025年10月行业爆料消息后,2025年11月,SM能源与Civitas达成 128亿美元全股票合并(1股Civitas换1.45股SM股票),SM主导管理层与董事会,合并后跻身美国十大独立油气运营商,计划首年剥离超10亿美元资产,2027年将净杠杆率降至1倍并实现2亿美元成本节约。交易因Civitas高管薪酬争议遭分析师批评,但2026年1月获双方股东高票批准,预计1月30日完成交割。

2026年1月30日,美国能源行业迎来里程碑式时刻——SM能源与Civitas资源的 128亿美元全股票合并交易正式交割。这场历经18个月拉锯、承载着行业整合期待的并购案,最终以SM能源全面主导管理层与董事会落下帷幕。合并后的新公司一跃跻身美国十大独立油气运营商之列,手握82.3万净英亩核心资产、2400个未来井位,日产量达52.6万桶油当量,更抛出“首年剥离超10亿美元非核心资产、2027年净杠杆率降至1倍、年成本节约2亿美元”的硬核规划,为动荡中的页岩油行业注入一剂强心针。

一、交易落定:SM掌舵,行业新巨头破局而生

2025年11月3日,当SM能源与Civitas联合官宣合并协议时,整个能源行业都感受到了这场交易的分量。这纸协议的核心,是1股Civitas股票兑换1.45股SM能源股票的全股票交易模式,合并后企业价值(含净债务)定格在128亿美元,而真正决定新公司走向的,是SM能源牢牢掌控的控制权 ——11席董事会中占据6席,核心管理层尽数由SM团队出任,贝丝・麦克唐纳接过CEO权杖,韦德・珀塞尔留任CFO,布莱克・麦肯纳继续执掌COO一职。

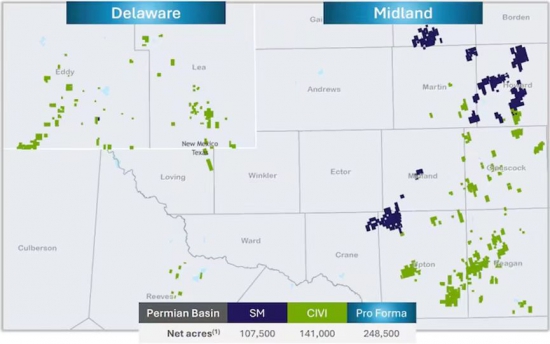

合并后的公司将在二叠纪盆地拥有248,500净英亩的土地。

“这不是简单的资产叠加,而是一场以稳健主导激进、以秩序整合混乱的行业重构。”一位长期跟踪能源并购的分析师直言。回看双方境遇,这场合并更像是一场“天作之合”:SM能源作为成立于1908年的百年老店,1992年上市以来始终以财务稳健著称,20亿美元信贷额度分文未动,优先债务仅27亿美元,2024年利息支出仅1.41亿美元,业务版图稳步拓展至二叠纪、鹰福特、尤因塔三大盆地;而Civitas则是一把“双刃剑”,2021年由两家公司合并成立后,2024年斥资53亿美元通过三笔交易火速进军二叠纪盆地,资产规模暴涨的背后,是债务的疯狂飙升 ——2025年9月债务突破51亿美元,2024年利息支出高达4.6亿美元,叠加WTI原油价格从86美元跌至60美元、股票遭做空的多重打击,这家曾经的“扩张先锋”已然步履维艰。

正是这种“稳健者与破局者”的互补,让这场并购具备了天然的合理性。合并后,新公司的资产版图覆盖二叠纪、丹佛-朱尔斯堡、鹰福特、尤因塔四大核心盆地,其中二叠纪盆地贡献48%的日产量,成为绝对核心产区。82.3万净英亩土地、2400个未来可开发井位、15亿桶油当量探明储量,这些硬核数据共同支撑起新公司“美国十大独立油气运营商”的行业地位,也让SM能源从区域玩家正式升级为全国性巨头。

据道明 Cowen 数据显示,SMEnergy 和 CivitasResources 在米德兰盆地各自持有净面积为 109,000 英亩的土地。(Enverus、KeyBancCapitalMarkets)

二、谈判博弈:18个月拉锯,从主导权之争到妥协共赢

这场千亿并购的达成,并非一路坦途,而是一场跨越 18个月的耐力博弈。时间回到2024年4月,SM能源首次向Civitas抛出橄榄枝,却迅速陷入僵局—— 核心矛盾直指“谁来主导整合”。Civitas彼时虽已显露债务压力,但仍坚持要求董事会多数席位,主张由时任CEO克里斯・多伊尔领导新公司;而SM能源同样寸步不让,坚持自身必须掌控董事会与管理层,双方互不相让,再加上SM初始“每股0至3.77美元+未明确数量股票”的模糊报价,Civitas果断终止谈判。

“当时的僵局,本质上是双方对自身价值的认知错位。”业内人士分析,“Civitas高估了自身的资产溢价,而SM则低估了Civitas在二叠纪盆地的布局价值,再加上没有外部压力倒逼,谈判自然难有进展。”此后,Civitas开始四处寻求潜在合并对象,与A、B、C、D、E 五家上市公司相继接洽,却屡屡碰壁 ——仅E公司两次报价,均因条件不合被Civitas拒绝,其余四家要么未提正式要约,要么毫无实质进展。

市场环境的剧变,最终成为打破僵局的关键推手。2024年至2025年间,库欣地区WTI原油现货价格从86美元跌至60美元,Civitas的债务压力如雪上加霜,股票做空者持续涌入,公司经营岌岌可危。2025年8月,Civitas突然解雇CEO克里斯・多伊尔,由董事长沃特・范・坎彭临时接任,管理层的动荡让这家公司的未来更添变数。而另一边,SM能源则展现出稳健的战略定力,2024年6月以20亿美元收购XCL资源公司资产,成功进军尤因塔盆地,进一步充实了自身的资产储备与财务底气。

2025年9月,SM能源CEO赫伯・沃格尔宣布计划2026年3月退休,由首席运营官贝丝・麦克唐纳接任,这一明确的管理层交接计划,为谈判扫除了最后一道不确定性障碍。10月,SM能源发出第二份要约,明确提出合并后由SM董事长胡里奥・昆塔纳担任非执行董事长,麦克唐纳出任CEO,董事会11席中SM占6席,同时给出1股Civitas兑换1.402股SM股票的明确报价(较30日成交量加权均价溢价8.24%)。

此时的Civitas已无太多谈判筹码,核心诉求聚焦于提高换股比例。经过周末的密集磋商,SM能源最终让步,将换股比例提升至1.45:1,Civitas则放弃了董事会多数席位与管理层主导权的要求。2025年11月2日,双方在周日敲定协议,次日正式公告——这场跨越18个月的拉锯战,最终以“SM主导、价格妥协”的方式画上句点。

三、核心条款:SM掌舵董事会,股权与管理双落地

这场并购的核心,在于SM能源通过精妙的条款设计,实现了对新公司的全面掌控,而这也成为市场看好交易前景的关键所在。

从股权结构来看,合并后Civitas股东持股52%,SM股东持股48%,看似Civitas股东占优,但SM通过董事会与管理层的布局,牢牢掌握了实际控制权。合并后的董事会共设11个席位,SM能源占据6席,Civitas获得5席,SM董事长胡里奥・昆塔纳转任非执行董事长,确保公司战略方向不偏离SM的既定规划。这种“少数股权+多数董事席位”的结构,既尊重了Civitas股东的资产价值,又保障了合并后公司运营的稳定性与连续性。

管理层方面,SM团队更是全面接管核心岗位。交易完成前,由SM前任CEO赫伯・沃格尔出任过渡CEO,全力推动并购落地;交易完成后,沃格尔转任顾问,贝丝・麦克唐纳正式接任CEO并兼任总裁,SM高级副总裁布莱克・麦肯纳接任首席运营官,首席财务官韦德・珀塞尔、企业发展及总法律顾问詹姆斯・莱贝克等核心高管全部留任。这种“清一色”的SM管理团队配置,彻底消除了合并后可能出现的管理内耗,为整合计划的快速推进提供了坚实保障。

“对于并购交易而言,管理层的稳定性远比股权比例更重要。”一位投行人士点评道,“SM团队的全面主导,意味着整合过程中不会出现战略摇摆、流程内耗等问题,这也是惠誉将SM列入正面信用评级观察名单的核心原因之一。”

此外,交易条款中还明确了股东回报规划 ——合并后公司将维持每股0.20美元的季度股息不变,这一承诺在市场波动加剧的背景下,为股东注入了一剂强心针,也从侧面反映出SM管理层对合并后公司现金流稳定性的信心。

四、整合蓝图:10亿资产剥离+2亿成本节约,剑指2027去杠杆目标

如果说控制权的落地是这场并购的“骨架”,那么清晰的整合蓝图就是“血肉”。SM管理层一早就抛出了“资产剥离+成本节约+去杠杆”的三维整合计划,每一项都有明确的目标与时间表,展现出极强的执行力。

(一)首年剥离超10亿非核心资产,轻装上阵

合并完成后,新公司的首要任务便是“瘦身”。SM管理层明确承诺,交易完成后首年将剥离逾10亿美元非核心资产,加速去杠杆进程,提升股东资本回报率。为了让这一计划更具可信度,SM能源还在推介材料中列举了康菲石油、新月能源等行业巨头的高倍数资产剥离案例——康菲石油以13亿美元出售阿纳达科盆地非核心资产,新月能源以7亿美元出售巴尼特页岩资产,这些成功案例为新公司的资产剥离提供了清晰的参考路径。

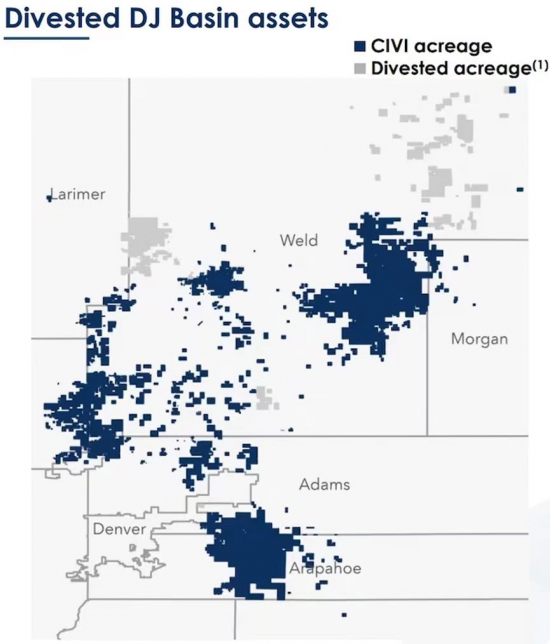

从潜在剥离资产来看,Civitas在科罗拉多州D-J盆地的传统资产组合、二叠纪盆地特拉华盆地的零散土地权益成为重点目标。Civitas此前已通过出售D-J盆地北部非核心资产筹集4.35亿美元偿债,积累了成熟的资产处置经验,这也为合并后的大规模剥离奠定了基础。“剥离非核心资产,不仅能快速回笼资金偿还债务,更能让新公司集中资源聚焦二叠纪盆地这一核心产区,实现‘聚焦主业、提质增效’的目标。”SM首席财务官韦德・珀塞尔在投资者沟通会上明确表示。

CivitasResources公司在第二季度向未具名的运营商出售了位于D-J盆地北部的土地。

(二)2027年实现2亿成本节约,多领域挖潜降本

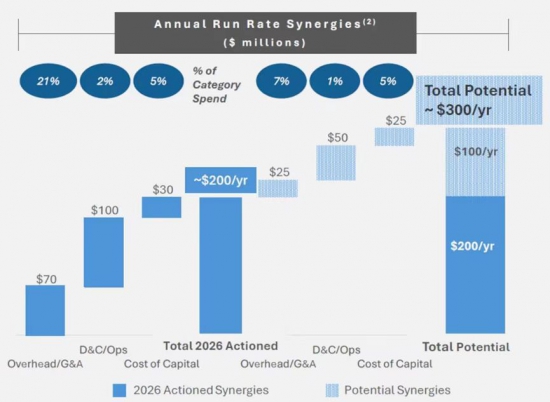

资产剥离的同时,成本节约成为新公司提升盈利能力的另一关键抓手。根据SM管理层披露的规划,双方已识别出每年2亿美元的可实现协同效应,潜在增长空间达1亿美元,总协同效应潜力3亿美元,以10%贴现率计算的净现值(NPV-10)高达10-15亿美元,占合并后市值的22%-32%,这一比例远超行业平均水平。

成本节约将全面覆盖钻井、完井、运营、管理费用、资本成本等多个核心领域:钻井/完井/运营环节年节约1-1.5亿美元,管理费用削减7000万-9500万美元,资本成本节约3000万-5500万美元。具体来看,这些节约将通过四大路径实现:优化钻机与压裂车队,减少设备调动次数并降低日租金;拆分服务与物料采购链条,消除中间环节以获取最优价格;在油田管材、化学品等领域实现规模化供应链整合,凭借订单量优势争取折扣;在所有重要区块部署远程监测系统,减少人工巡检成本,提升运营效率。

更值得关注的是,SM能源还计划将自身长期优化的运营流程复制到Civitas的资产中 ——自2006年运营的“SweetiePeck”项目与2016年运营的“RockStar”项目,已形成一套成熟的降本增效体系,这些经验将被应用到2023-2025年间Civitas收购的四个二叠纪资产中,再叠加规模翻倍带来的效益放大,成本节约的潜力有望进一步释放。“到2027年后,随着技术迭代与流程优化,单井成本和采出成本还将持续下降,协同效应的天花板远未触及。”管理层的这一表态,进一步增强了市场对成本节约目标的信心。

SM能源与Civitas合并后预计产生的协同效应。(SM能源)

2026年已落实的协同效应:约2亿美元/年

潜在协同效应:约 1亿美元/年

总协同效应潜力:约 3亿美元/年

(三)剑指2027年1倍净杠杆率,财务结构持续优化

无论是资产剥离还是成本节约,最终的目标都是为了降低合并后的公司杠杆率。合并后,新公司的杠杆率将升至1.7倍,这一数字虽在可控范围内,但SM管理层并未满足,而是提出了更严苛的目标——2027年底前将净杠杆率降至1倍。

为了实现这一目标,新公司将把自由现金流的核心用途定为偿还债务。管理层测算,在WTI原油65美元/桶、亨利枢纽天然气3.50美元/百万英热单位的假设价格下,合并后的自由现金流将稳步增长,再叠加首年超10亿美元的资产剥离收入,2026-2027年累计可用于偿债的资金将超过30亿美元,足以支撑杠杆率降至1倍的目标。

“对于能源企业而言,财务稳健性是穿越行业周期的关键。SM管理层设定的去杠杆目标,不仅展现了其对合并后公司现金流的信心,更体现了其长期主义的经营理念。”惠誉在评级报告中明确指出,尽管合并后总债务增加,但改善的自由现金流状况仍支持交易完成后的去杠杆计划,这也是惠誉将SM列入正面信用评级观察名单的核心依据。

五、市场回响:评级看好与争议并存,股东力挺逆势前行

这场千亿并购自公告以来,便始终处于市场的聚光灯下,既有评级机构的正面背书、分析师的认可,也不乏高管薪酬争议带来的质疑,但最终股东的高票支持,为这场交易扫清了最后障碍。

(一)评级与分析师看好,战略价值获广泛认可

国际评级机构惠誉率先发声,将SM能源列入正面信用评级观察名单,明确表示 “SM资产负债表相当稳健,改善的自由现金流状况支持去杠杆计划”。资本市场分析师也纷纷点赞,KeyBanc资本市场分析师蒂姆・雷兹万直言,“看到SM主导合并后管理团队是积极信号,管理层对资产负债表的详细规划令人印象深刻”。

分析师们普遍认为,合并后的新公司在二叠纪盆地的资源储备将显著增强,尤其是在米德兰盆地这一核心区域,规模化运营有望降低单位开采成本,提升市场竞争力。尽管部分分析师担忧双方土地重叠较少可能限制运营协同效应,但多数观点认为,SM的流程复制能力与规模化采购优势,足以弥补这一短板,10-15亿美元的协同效应净现值就是最好的证明。

(二)高管薪酬争议引关注,股东力挺彰显信心

这场并购并非毫无争议。KeyBanc分析师蒂姆・雷兹万在研究SEC文件时发现,Civitas董事会在合并公告发布四周后,悄然修订了控制权变更计划,将临时CEO沃特・范・肯彭的离职现金补偿从450万美元翻倍至900万美元,总补偿金额达1240万美元,这一数字是被解雇的前CEO克里斯・多伊尔本应获得金额的两倍。

雷兹万公开批评此举属于“糟糕的公司治理”,认为董事们在合并完成前为表现欠佳的管理团队谋取额外利益,与股东利益背道而驰,并呼吁SM能源将范・肯彭及两名涉事董事排除在合并后董事会之外。此外,Civitas股东还提起两起诉讼,指控公司就合并交易存在信息披露缺陷或不完整,尽管Civitas发布补充披露声明规避风险,但仍引发了市场对公司治理的担忧。

不过,股东们显然更看重合并带来的长期战略价值。在SM能源股东特别大会上,约99.1%的普通股(占流通股76.5%)投票支持合并;Civitas股东大会上,多数出席股东也投下赞成票。即便SM能源股价在公告后曾一度暴跌9%,但随着管理层披露详细的整合计划,股价跌幅逐步收窄,最终股东的高票支持,充分彰显了市场对这场合并战略价值的认可。

“股东的支持是对这场并购最有力的背书。在行业整合的关键节点,短期的争议与波动难以避免,但长期来看,SM主导的整合有望为股东创造显著的价值回报。”一位机构投资者在投票后表示。

六、行业启示:页岩油整合浪潮下,SM模式能否成为标杆?

这场128亿美元的并购,不仅是SM能源与Civitas两家企业的命运交织,更折射出美国页岩油行业正在经历的深层变革 ——在油价波动加剧、成本压力上升、监管趋严的背景下,单纯追求规模扩张的模式已难以为继,“整合提质、财务稳健、聚焦核心”成为行业发展的新趋势。

此前,美国页岩油行业经历了一轮野蛮生长,中小型企业遍地开花,但随着市场竞争加剧、环保监管收紧,许多企业陷入了 “规模不经济”的困境,Civitas便是典型案例 ——通过激进并购扩张规模,却因债务高企、油价下跌陷入困境。而SM能源的稳健扩张模式,恰好迎合了当前行业的发展需求:财务纪律严格、聚焦核心产区、注重运营效率,这种“稳健者整合激进者”的模式,有望成为未来页岩油行业整合的主流范式。

从行业格局来看,这场并购催生了一家日均产量超50万桶油当量、资产覆盖四大核心盆地的行业巨头,进一步加剧了市场的集中化趋势。随着埃克森美孚、雪佛龙等传统巨头持续加码页岩油业务,中小型独立生产商的生存空间不断被挤压,通过合并重组提升规模效应与抗风险能力,成为越来越多企业的选择。SM与Civitas的合并,为这些企业提供了一套可参考的模板:全股票交易模式避免大规模现金支出,核心方主导管理层与董事会保障整合效率,“资产剥离+成本节约+去杠杆”的组合拳优化财务结构。

“未来3-5年,美国页岩油行业的整合浪潮还将持续,SM模式能否成为标杆,关键在于其整合计划的落地效果。”行业专家预测,如果SM能够如期实现10亿资产剥离、2亿成本节约、净杠杆率降至1倍的目标,那么这场并购将成为行业整合的经典案例,吸引更多企业效仿;反之,若整合不及预期,可能会延缓行业的整合进程。

对于合并后的新公司而言,挑战与机遇并存。一方面,如何快速完成资产剥离、实现成本节约目标,考验着SM管理层的执行力;另一方面,二叠纪盆地的规模化运营、多盆地资产的协同效应释放,也为公司带来了广阔的增长空间。正如SM能源CEO贝丝・麦克唐纳所言:“这场合并将两大顶尖运营商整合为一体,在美国回报率最高的页岩盆地打造出具有变革性规模的企业。我们将以高效开发、财务稳健为核心原则,充分发挥双方资产的协同优势,在能源行业的转型浪潮中占据更有利的地位。”

这场跨越18个月的并购博弈,最终以SM能源主导的整合落下帷幕。在页岩油行业的整合浪潮中,这家新诞生的行业巨头能否如期兑现承诺,以“SM模式”引领行业发展新方向,值得市场持续关注。而对于整个行业而言,这场并购无疑为动荡中的页岩油行业提供了一种新的发展思路 ——在规模与质量之间找到平衡,以稳健的财务纪律、清晰的战略规划、高效的执行能力,穿越行业周期,实现长期可持续发展。

中国润滑油网致力于好文分享与行业交流,文章不代表平台观点。感恩原创作者,版权归原创作者所有。如不慎涉及侵权,请留言删除。欢迎转载分享

粤公网安备 44010402003386号

粤公网安备 44010402003386号