中国润滑油网致力于好文分享与行业交流,文章不代表平台观点。感恩原创作者,版权归原创作者所有。如不慎涉及侵权,请留言删除。欢迎转载分享

14.37%增长背后的真相:2026年润滑油出口全解析

2026-01-16 作者:润滑油情报网 来源:润滑江湖

摘要:2019年起,规模达1460亿美元的全球润滑油行业开始感受到电动汽车浪潮的冲击

2019年起,规模达1460亿美元的全球润滑油行业开始感受到电动汽车浪潮的冲击。一些分析师预警,该行业可能面临“柯达时刻”——就像当年柯达未能抓住数码相机机遇而走向衰落。现实情况更为复杂。

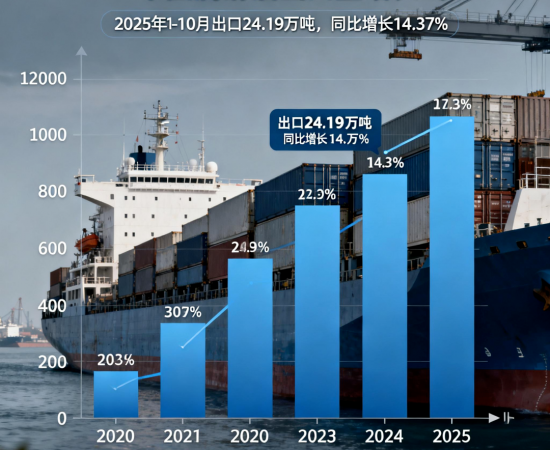

2025年1-10月,中国润滑油出口逆势上扬,出口量达24.19万吨,同比增长14.37%。行业贸易逆差正快速收窄。

对于润滑油企业而言,2026年的出口市场究竟是一片蓝海,还是暗流涌动?答案藏在行业转型的细节中。

2025年1-10月,中国润滑油出口逆势上扬,出口量达24.19万吨,同比增长14.37%。行业贸易逆差正快速收窄。

对于润滑油企业而言,2026年的出口市场究竟是一片蓝海,还是暗流涌动?答案藏在行业转型的细节中。

01行业趋势

电动化浪潮下的结构性洗牌

润滑油市场正经历一场静默而深刻的变革。根据美国国际贸易管理局预测,2026年中国汽车润滑油市场规模将达51.9亿升,复合年增长率保持在5.41%。

这一增长数字背后,却是传统内燃机润滑油需求的逐步萎缩。当国内车用润滑油消费从2020年的639万吨小幅下滑时,出口端却呈现“量额齐升”的态势。

国内外市场形成鲜明对比。国内市场,燃油车保有量仍庞大,交通用润滑油消费量占总量的53.36%,但同比下滑2.4%。海外市场,特别是巴拿马、东南亚等“一带一路”国家成为中国润滑油出口的主要增长点。

观察行业动态,不能只盯着总需求增减,更要关注产品结构变迁。润滑油行业正经历三重价值重构:从通用产品走向专用系统,从辅助保障升级为系统协同。

02市场动力

为什么必须出海?内需收缩与产能扩张的现实考量

中国润滑油企业“走出去”不是锦上添花的选项,而是关系到生存与发展的必然选择。一个尴尬的现实摆在全行业面前:国内生产与消费之间的鸿沟正在显现。

国内润滑油消费已出现分化——工业用润滑油逆势增长,而交通用润滑油受电动化冲击明显收缩。与此同时,国内润滑油产能却持续扩张,部分领域已出现产能过剩迹象。

出口成为化解国内产能压力的重要路径。从2020年到2024年,中国润滑油出口量从13.43万吨增长至26.04万吨,年均复合增长率高达18%。出口额增幅更为显著,同期从15.13亿元增至36.50亿元,年均增长24.63%。

这种结构性矛盾催生了企业的转型动力:要么被国内市场日益激烈的竞争淘汰,要么走出国门寻找新的增长空间。

03机会窗口

2026年三大确定性机会

2026年的润滑油出口市场,三个机会窗口正在打开,对具备不同优势的企业提供了差异化的切入路径。

“一带一路”基建项目配套市场是中国润滑油出口最确定性的增长点。山东源根石化的成功案例显示,针对特定地区的特殊需求开发产品,能打开巨大的市场空间。

这家公司针对中亚地区冬季严寒需求开发的超低温液压油,使其在哈萨克斯坦等市场站稳脚跟。

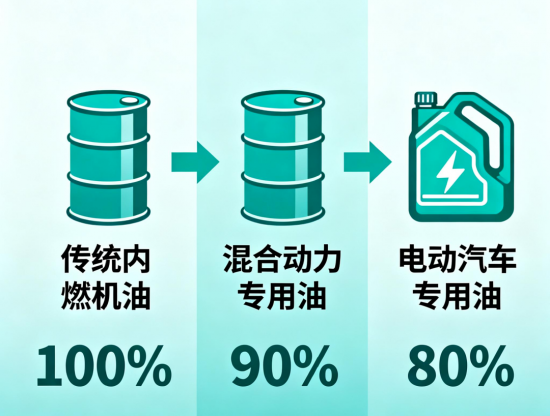

新能源汽车专用润滑油是技术型企业的蓝海赛道。虽然纯电动汽车的润滑油需求比传统内燃机车辆少50%至70%,但技术要求却显著提高。

福斯润滑油首席技术官预测,电动汽车润滑油的价值可达内燃机润滑油的90%。这意味着,企业能以高附加值产品获得更高利润率。

风电与工业领域专业市场是高增长赛道。2021年至2024年,中国风电累计装机容量从3.28亿千瓦跃升至5.21亿千瓦。

工业用润滑油是唯一在国内市场逆势增长的细分品类,2024年消费量增长1.3%,占总消费量的40.22%。这些领域的润滑油技术门槛高,对产品性能有特殊要求,为技术型企业提供了差异化竞争的可能。

04风险挑战

全球贸易环境复杂与行业痛点并存

机遇的另一面是挑战。2026年的润滑油出口之路,布满多重风险。

全球贸易环境不确定性加剧。华西证券预测,2026年中国整体出口增速可能在0-1%区间。润滑油出口受此大环境影响,难以独善其身。

欧美市场环保法规持续收紧,欧盟REACH法规不断更新物质清单,美国TSCA审查趋严。这些环保门槛正在成为供应商筛选机制,不合格的企业将被直接排除在采购名单之外。

行业内部竞争也出现新的特点。国内大小品牌面临“同运不同命”的局面。大品牌能够通过涨价维持市场地位,而小品牌则在成本上涨与市场份额流失之间挣扎。这种分化在出口市场同样存在,品牌与技术实力成为海外客户选择供应商的关键考量。

05生存策略

细分市场定位与价值提升

要在2026年的出口市场中取胜,企业必须摆脱“低价竞争”的传统思路,构建差异化的竞争策略。

区域选择与渠道布局是成功出口的第一步。中国润滑油出口市场呈现明显的区域集中度,巴拿马、利比里亚以及中国香港是出口量最大的三个地区。

B2B平台、邮件开发结合小规模广告测试仍是初创企业的有效途径。而SEO和技术内容则成为成长期企业的主要增长点。成熟企业则应该打造专业的技术内容展示平台,让品牌本身成为筛选优势。

合规能力可视化成为外贸新规则。对于润滑油这类化工产品,采购方在询价前,80%的筛选过程已在搜索端完成。

企业不再只是谈单阶段提供合规文件,而是要在搜索与初筛阶段就让合规信息可见、可信。

技术创新引领价值提升。路博润公司的做法提供了启示:通过本地化研发与全球技术网络的结合,快速响应不同市场客户的特殊需求。

企业应从单纯卖产品转向提供系统解决方案,从“一桶油”的生意延伸至车辆运行与养护的全链条服务。

06新兴赛道

新国标与新领域的双重推动

即将在2026年7月1日实施的《汽油机油》和《柴油机油》两项强制性新国标,将删除低档质量规格,补充更先进的技术要求。

这一变化对出口企业既是挑战也是机遇。低端产能将面临加速淘汰,而能够达到新国标要求的中高端产品,将在国内市场和国际市场获得更大竞争优势。

风电行业正成为润滑油消费的新兴增长点。2025年1-9月,中国风电新增装机容量达6109万千瓦,较2024年同期增长56.16%。每台风力发电机都需要专用的齿轮箱润滑油,这一细分市场的增长势头强劲。

“抱团出海” 模式为中小企业提供了新思路。山东源根石化通过与兄弟企业合作,共享海外销售点与仓库,降低出海成本。这种跨产业协作,使资源有限的中小企业也能在海外市场拓展中分一杯羹。

苏能润滑油针对中亚严寒气候开发的超低温液压油,为中国润滑油企业出海提供了示范。在零下50度环境下,产品仍保持稳定的运动黏度,解决了几十年困扰当地工程机械的低温启动难题。

2026年润滑油出口的关键不在“能不能做”,而在于“如何做对”。

全球贸易增速放缓的宏观环境下,传统润滑油需求正被电动汽车重新定义。中国企业需要的不再是低价优势,而是技术响应、合规透明、生态协作的系统能力。

粤公网安备 44010402003386号

粤公网安备 44010402003386号