国际能源署(IEA)发布《2025年世界能源展望》:石油需求到2050年将增至每日1.13亿桶

2025-11-17 作者:润滑油情报网 来源:润滑油情报网

摘要:近日,国际能源署发布2025年世界能源展望,发布了现行政策情景(CPS)、规划政策情景(STEPS)和净零排放情景(NZE)三种情形下的全球不同类型能源供应和各行业能源需求情况。

近日,国际能源署发布2025年世界能源展望,发布了现行政策情景(CPS)、规划政策情景(STEPS)和净零排放情景(NZE)三种情形下的全球不同类型能源供应和各行业能源需求情况。

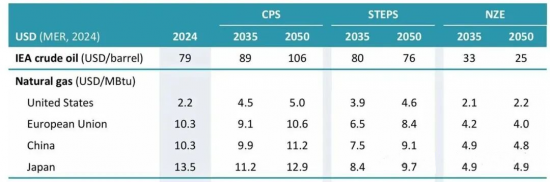

油气价格在CPS情景下持续上涨至2050年。美国至2050年仍是全球最大油气生产国,但OPEC+联盟2050年石油产量较历史峰值高出15%。CPS假设当前受制裁国家在预测后期油气生产与贸易限制放宽,产量由经济基本面决定。若地缘政治限制持续,需其他国家增产满足需求,这将推高投资成本与价格。

石油需求到2050年将增至每日1.13亿桶,主要增长动力来自新兴市场和发展中经济体的公路运输、石化原料及航空领域。电动汽车普及在缺乏强政策支持的地区停滞,中国和欧洲是主要例外,其电动车销量持续增长。全球天然气需求到2050年将达5.6万亿立方米:中东需求强劲增长,但亚洲发展中经济体是最大需求来源,其供应缺口通过俄中新建管道及液化天然气贸易扩大填补。

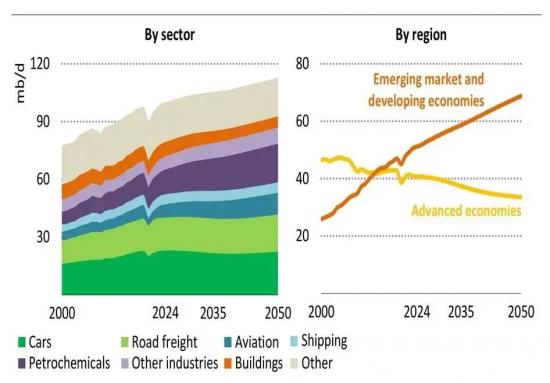

2024年,全球石油需求为每日1亿桶。在现行政策情景(CPS)下,该需求将在2035年增至每日1.05亿桶,并于2050年达到每日1.13亿桶,相当于年均增长约50万桶。到2035年,石油作为石化原料和其他工业活动的使用,以及航空领域的需求增长最为显著。道路交通领域的石油需求将与2024年水平相近。这主要是因为届时全球将有4.3亿辆电动汽车上路,其中60%在中国,25%在欧洲,这些电动汽车将替代超过每日600万桶的石油需求。用于发电的石油需求到2035年将下降每日200万桶,其中中东地区的降幅尤为明显。

从区域需求趋势来看,石油需求的几乎所有增长都发生在新兴市场和发展中经济体。其中,印度、东南亚和非洲是需求增长最多的地区之一。与此同时,发达经济体的石油消费量将持续下降。2015年至2024年间,中国贡献了全球石油需求增长量的逾75%。然而,随着其道路车辆的快速电气化以及经济增长模式逐步向低能源强度转型,未来的需求前景正在发生变化(图3.30)。中国的石油总需求将从2024年约1620万桶/日小幅下降至2035年的1580万桶/日,这主要是由于道路交通领域的石油消耗减少,但石化原料用油需求的增长将抵消上述降幅的很大一部分。

印度将在未来十年引领全球石油需求增长,到2035年全球近半数的新增石油产量将流向该国。其石油消费量将从2024年的550万桶/日增至2035年的800万桶/日,这主要源于汽车保有量的快速增长、对塑料、化学品和航空需求的提升,以及用于烹饪的液化石油气(LPG)用量的增加。

非洲的石油需求到2035年将增长三分之一,达到约600万桶/日。道路交通领域贡献了约四分之三的增长,而建筑领域的石油消费(主要是用以替代传统固体生物质的LPG)以及航空和工业用油也略有增长。

中东地区的石油需求在2024年约为850万桶/日,在现行政策情景(CPS)下到2035年将增加近100万桶/日。该地区电动汽车普及有限,部分原因是许多国家补贴汽油和柴油使用,同时拓展"油转化"价值链的努力使得石化原料用油大幅增加。需求增长部分被发电用油下降100万桶/日所抵消,这主要是沙特阿拉伯现行政策计划的结果。

发达经济体的石油需求到2035年将下降约350万桶/日,但各国差异显著。约80%的降幅发生在欧洲,日本、韩国、加拿大及澳大利亚和新西兰也有所减少,这主要得益于现行的道路交通电气化和建筑供暖政策。其他发达经济体的石油需求到2035年略有增长:虽然老旧乘用车逐步被更高能效的车型替代导致部分用油减少,但货运和石化原料用油的增加完全抵消了这一降幅。

油气价格在CPS情景下持续上涨至2050年。美国至2050年仍是全球最大油气生产国,但OPEC+联盟2050年石油产量较历史峰值高出15%。CPS假设当前受制裁国家在预测后期油气生产与贸易限制放宽,产量由经济基本面决定。若地缘政治限制持续,需其他国家增产满足需求,这将推高投资成本与价格。

石油需求到2050年将增至每日1.13亿桶,主要增长动力来自新兴市场和发展中经济体的公路运输、石化原料及航空领域。电动汽车普及在缺乏强政策支持的地区停滞,中国和欧洲是主要例外,其电动车销量持续增长。全球天然气需求到2050年将达5.6万亿立方米:中东需求强劲增长,但亚洲发展中经济体是最大需求来源,其供应缺口通过俄中新建管道及液化天然气贸易扩大填补。

2024年,全球石油需求为每日1亿桶。在现行政策情景(CPS)下,该需求将在2035年增至每日1.05亿桶,并于2050年达到每日1.13亿桶,相当于年均增长约50万桶。到2035年,石油作为石化原料和其他工业活动的使用,以及航空领域的需求增长最为显著。道路交通领域的石油需求将与2024年水平相近。这主要是因为届时全球将有4.3亿辆电动汽车上路,其中60%在中国,25%在欧洲,这些电动汽车将替代超过每日600万桶的石油需求。用于发电的石油需求到2035年将下降每日200万桶,其中中东地区的降幅尤为明显。

2000-2050年全球原油需求行业变化情况

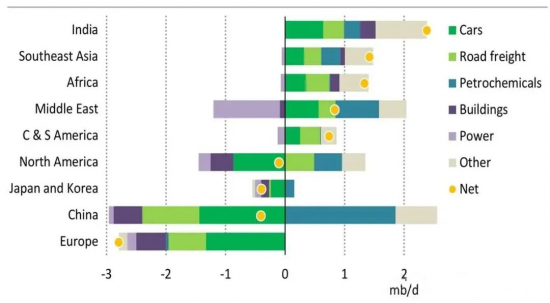

从区域需求趋势来看,石油需求的几乎所有增长都发生在新兴市场和发展中经济体。其中,印度、东南亚和非洲是需求增长最多的地区之一。与此同时,发达经济体的石油消费量将持续下降。2015年至2024年间,中国贡献了全球石油需求增长量的逾75%。然而,随着其道路车辆的快速电气化以及经济增长模式逐步向低能源强度转型,未来的需求前景正在发生变化(图3.30)。中国的石油总需求将从2024年约1620万桶/日小幅下降至2035年的1580万桶/日,这主要是由于道路交通领域的石油消耗减少,但石化原料用油需求的增长将抵消上述降幅的很大一部分。

印度将在未来十年引领全球石油需求增长,到2035年全球近半数的新增石油产量将流向该国。其石油消费量将从2024年的550万桶/日增至2035年的800万桶/日,这主要源于汽车保有量的快速增长、对塑料、化学品和航空需求的提升,以及用于烹饪的液化石油气(LPG)用量的增加。

非洲的石油需求到2035年将增长三分之一,达到约600万桶/日。道路交通领域贡献了约四分之三的增长,而建筑领域的石油消费(主要是用以替代传统固体生物质的LPG)以及航空和工业用油也略有增长。

中东地区的石油需求在2024年约为850万桶/日,在现行政策情景(CPS)下到2035年将增加近100万桶/日。该地区电动汽车普及有限,部分原因是许多国家补贴汽油和柴油使用,同时拓展"油转化"价值链的努力使得石化原料用油大幅增加。需求增长部分被发电用油下降100万桶/日所抵消,这主要是沙特阿拉伯现行政策计划的结果。

发达经济体的石油需求到2035年将下降约350万桶/日,但各国差异显著。约80%的降幅发生在欧洲,日本、韩国、加拿大及澳大利亚和新西兰也有所减少,这主要得益于现行的道路交通电气化和建筑供暖政策。其他发达经济体的石油需求到2035年略有增长:虽然老旧乘用车逐步被更高能效的车型替代导致部分用油减少,但货运和石化原料用油的增加完全抵消了这一降幅。

2024-2035年全球主要地区原油需求行业变化情况

润滑油情报网致力于好文分享与行业交流,文章不代表平台观点。感恩原创作者,版权归原创作者所有。如不慎涉及侵权,请留言删除。欢迎转载分享。

粤公网安备 44010402003386号

粤公网安备 44010402003386号