上周化工市场探底回升

2023-10-23 来源:润滑油情报网

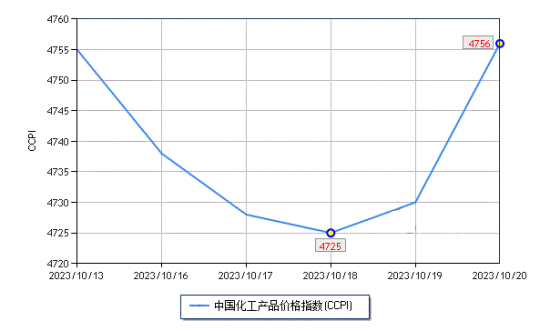

摘要:上周(10.16-10.20)国内化工市场探底回升,截止至10月20日,中国化工产品价格指数(CCPI)收于4756点,与前期基本持平。

上周(10.16-10.20)国内化工市场探底回升,截止至10月20日,中国化工产品价格指数(CCPI)收于4756点,与前期基本持平。

在监测的重要化工产品中,上涨的产品共21个,占33.9%,涨幅前列的产品分别为丁二烯(7.0%)、液氨(3.6%)和苯乙烯(3.5%);下跌的产品共32个,占51.6%,跌幅前列的产品分别为双氧水(21.4%)、纯碱(9.6%)和醋酸(9.3%)。

上周丁二烯市场上涨。近期外盘价格相对高位,国内不乏出口成交消息听闻,提振市场气氛;同时周内华东及华南均有装置临时性停车,叠加计划内检修情况,国内供应量明显缩减。预计短期丁二烯市场继续上涨。

液氨市场震荡上扬持续。随着部分价格降至阶段性低位,业内人士陆续抄底跟进,低价出货明显好转;局部装置开工负荷不稳,区域性市场货源供应偏紧,部分联产企业开工计划陆续向硝酸延伸;尿素市场大稳小涨,对液氨市场仍旧形成一定的支撑。预计后市液氨续涨或有阻力。

苯乙烯市场震荡上扬。原油明显反弹和苯乙烯的低估值成为反弹的主要支撑。另外,港口苯乙烯下降,也对苯乙烯起到一定支撑。后市来看,苯乙烯库存下降,成本支撑较强,但下游需求偏弱,预计短期苯乙烯市场小幅上涨为主。

上周双氧水市场一路下行。北方前期供应端利好影响逐步减弱,市场交投气氛欠佳,价格连续下行;受北方跌价影响,南方市场整体跟跌,由于新单量稀少,多地无明确报盘,成交实单实谈。买涨不买跌心态下,下游观望气氛偏重,终端刚需采买。预计后市双氧水延续下行态势。

纯碱市场跌势延续。纯碱厂家整体开工负荷率维持在高位,货源供应量充足,下游需求一般,终端用户刚需采购为主;期货盘面震荡运行,市场信心不足,终端用户压价情绪明显。预计短期纯碱现货市场或延续下行趋势。

醋酸市场继续下行。周内多数醋酸企业保持较高负荷运行,库存有所累积,报盘价格接连下调;下游业者多持看空心态,因此商谈及接货积极性不高,现货市场购销气氛平平。预计短期醋酸市场继续走弱。

综合来看,近期国际地缘冲突推高原油价格,但继续冲高的可能性相对较小;化工市场成本支撑虽然较强,但需求依然没有明显改善,后市有小幅跌落的风险。

润滑油情报网致力于好文分享与行业交流,文章不代表平台观点。感恩原创作者,版权归原创作者所有。如不慎涉及侵权,请留言删除。欢迎转载分享

润滑油情报网致力于好文分享与行业交流,文章不代表平台观点。感恩原创作者,版权归原创作者所有。如不慎涉及侵权,请留言删除。欢迎转载分享

粤公网安备 44010402003386号

粤公网安备 44010402003386号