机遇!2022年能源行业十大趋势观察

2022-01-25 作者:润滑油情报网 来源:

摘要:展望2022年,知名咨询公司伍德麦肯兹发布了2022年能源行业十大趋势观察,包括“全球碳价格将创历史新高”、“石油市场供需基本平衡”、“油气公司布局氢能和碳捕获等低碳战略”等。

在刚刚过去的2021年,国际油价一路上涨,一度超过85美元/桶,全年平均价格达到71 美元/桶,创过去三年中的最高水平;随着全球能源转型的势头愈发紧迫,越来越多的油气企业设定减排目标;得益于国际油价的回升,美国油气行业收入大幅提升,同时上游行业的整合步伐也在加快……

展望2022年,知名咨询公司伍德麦肯兹发布了2022年能源行业十大趋势观察,包括“全球碳价格将创历史新高”、“石油市场供需基本平衡”、“油气公司布局氢能和碳捕获等低碳战略”等。无论对于石油行业来说,抑或是行业的从业者来说,这十大趋势观察,既是全球能源市场在变化下面临的挑战,同时也是新发展带来的机遇。

01

全球碳价格将创历史新高

在长期气候政策基本面的推动下,包括欧盟排放交易体系和中国国家碳排放交易体系在内的合规市场中,碳价将于2022年持续上涨。目前在国际、国家和地方等各级存在60多个碳收费制度。各国政府为实现脱碳承诺,将继续提高当前碳税水平,并引入新的碳税政策。例如,挪威政府提议到 2030 年将上游石油和天然气业务的总体碳税税率提高近两倍,达到每吨 250 美元以上。

与此同时,从企业层面来看,作为碳排放大户,全球能源转型大势下,越来越多的油气公司公布了其净零目标,就连保守派代表雪佛龙也为其运营设定了2050年净零碳目标。部分企业为了实现自己的净零目标,在配额不够的情况下,要么在市场上购买碳排放配额来满足企业高碳生产权;要么改变生产方式,通过低碳清洁技术创新,如CCUS等来主动减少排放。在净零目标的雄心拉动对于高水平减排模式的需求下,未来碳价将继续飙升。

02

分布式光伏迎来显著增长

伍德麦肯兹预计,2022年发展分布式光伏将成为全球许多重要市场政策制定者的目标。其中,作为全球太阳能光伏产业关注的焦点,中国将持续落实整县推进政策。根据我国国家能源局发布的《关于报送整县(市、区)屋顶分布式光伏开发试点方案的通知》,大力支持分布式光伏市场的开拓,拟在全国组织开展整县(市、区)屋顶分布式光伏开发试点工作。未来中国分布式光伏装机的占比将稳步增长,有望在2025年达到50%,逐渐成为未来光伏建设的主流。

此外,德国新联合政府计划于2030年实现200GW光伏装机目标,其中住宅光伏资源将成为主力市场。此外,分布式光伏仍将是日本、澳大利亚、比利时和波兰的市场主导。

03

中国电力需求激增,可再生能源供应链紧张

2021年,中国经济增幅超过8%,电力消费需求快速增长,电力消费增长10%,多地电力供应紧张,这是有史以来主要经济体电力行业的最高年增速。

中国风电和光伏市场投资激增,加上中国拥有全球50%以上的风机制造产能和70%以上的光伏面板制造产能,这将使得本已紧张的全球可再生能源供应链挑战更为加剧。

中国政府对于新冠疫情的零容忍态度,也意味着针对奥密克戎的防疫政策将于2022年升级成更严格的边境管制和检疫措施。可再生能源供应链或将进一步紧张。

04

承诺减排的经济体将鼓励金属本地生产

碳达峰、碳中和是目前全球发展的主流方向,这不仅带来能源结构的变革,更将带来全球金属原材料供应的变革。这主要是由于非化石能源所具有的制造业特征以及其产业链特点,使得对铜、镍、铝、锂、稀土等金属原材料的需求正不断攀升。例如,在能源结构转型过程中,风电、光伏、水电等绿色低碳产业的蓬勃发展,离不开上游金属原材料的供应。如,风电大幅提升将推动对碳纤维、稀土和磁材(电机)中的需求等。

伍德麦肯兹认为,已承诺加速实现脱碳进程的各个主要经济体,或将效仿中国,开始支持本国内的金属供应增长,尤其是支持对于能源转型重要的金属原材料的发展。在对应的政策引导下,诸多投资者、金融企业和矿商将倾向于优先满足应对气候承诺的金属需求增长。

05

石油市场供需基本平衡

伍德麦肯兹预计2022年石油需求将强劲增长。全球石油消费水平将继续恢复,或将于2022年下半年恢复至疫情前水平。然而新冠病例持续增加导致政府出台旅行限令,从而减少国际航班,所以这一预测背后仍有风险。

谈到全球石油供应,2021年全球石油供应平均为9828万桶每天,较上年同期增加562万桶/日,伍德麦肯兹预测2022年供应将额外新增超过400万桶/日,与需求预期的增幅持平,并对潜在供应短缺的担忧也将有所缓解。预计第一季度全球盈余约为100万桶每天。

不过,根据国际能源署(IEA)的预测,2022年全球原油供应可能增加高达640万桶/日,高于2021年的150万桶/日;而2022年全球石油需求预计将增加330万桶,低于2021年的540万桶/日。

06

油气巨头将于二叠纪盆地产区实现大幅量产

在过去的一年里,二叠纪盆地经历了新一轮的整合。康菲石油以95亿美元获得壳牌在二叠纪盆地的页岩资产,大大提升了其在该盆地的地位;先锋自然资源以64亿美元的现金和股票收购双点能源公司,使其在二叠纪盆地的区块面积将增加到100万英亩以上。随着整合的推进,二叠纪盆地正进入寡头时代。

伍德麦肯兹认为,2022年,大型石油公司在二叠纪盆地产区将比小型竞争对手更为活跃。埃克森美孚和雪佛龙已经在二叠纪实现了日产110万桶石油当量,而且这个数字还在攀升。埃克森美孚最近重申了其将于2024年底实现日产700万桶石油当量的目标,而雪佛龙也将其2022年二叠纪预算同比增加10亿美元。

07

电动汽车将有史以来首次在全球市场占据两位数的份额

近年来,政府新政和更严格的环境法规,强力推动了电动汽车的发展。更多国家宣布从2035年开始禁止销售新的燃油汽车,作为达成净零目标的一项重要举措。美国最大的汽车制造商通用汽车和福特分别宣布了 270 亿美元和 220 亿美元的电动汽车投资计划。

经过前期的政策“刺激”和“培养”, 2022年部分政府将削弱对电动汽车的支持力度。例如,欧洲将继续削减其电动汽车“超级信贷”,中国对于新能源汽车的补贴退坡。不过,伍德麦肯兹认为,尽管如此,预计2022年,全球电动汽车销量将达到850万辆。再加上受传统汽车销售受芯片短缺的影响,且难以于短期内解决,电动汽车的市场份额有望创新高。

08

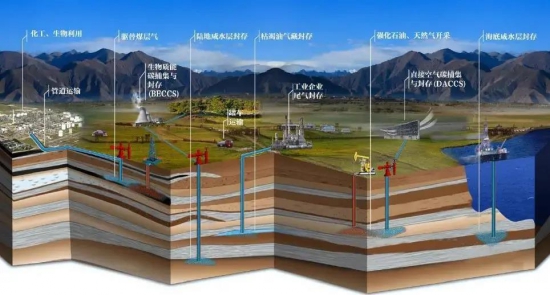

油气公司布局氢能和碳捕获等低碳战略

作为快速实现化石能源低碳化利用的技术选择,CCUS和低碳氢能被石油公司在产业链多个环节进行了部署。例如,国际上,埃克森美孚建立了低碳解决方案业务部门,计划在全球范围内评估20个CCUS项目,努力使减排技术商业化,并宣布将在2025年前,再追加30亿美元投资到CCUS项目。此外,埃克森美孚在2021年4月提出了一项潜在价值高达1000亿美元的CCUS项目提议,计划收集美国石油化工厂的碳排放,并将其储存在墨西哥湾。

国内方面,中石油已有十家油田开展CCUS项目,其中辽河油田目前已建立完整的二氧化碳捕获、提纯、冷却、运输、注入链条;部署的新疆油田CCUS中心还被列入OGCI全球五大CCUS中心之一。中石化胜利油田也于去年7月份宣布将正式开启建设我国首个百万吨级CCUS项目建设。

伍德麦肯兹认为,2022年,油气公司对于新能源的投资力度将创新高,战略布局也将进一步扩大。欧洲油气巨头的焦点与投资的重点是风电和光伏,但2022年,他们对于碳捕获、利用和封存(CCUS)及低碳氢能的战略布局也将从计划转变为更有意义的行动。部分公司将率先调动大量资源,抢占发展先机:开发低碳项目、建立新型合作伙伴关系,以切实行动构建低碳蓝图。

09

美国低碳氢能发展将得到大幅支持

伍德麦肯兹表示,在目前美国国会审阅的“重建更好法案”中,有一则针对于每公斤高达3美元的低碳氢能生产信贷的提案。若这一提案得以通过,这意味着在美国部分州内,绿氢比灰氢更具竞争优势,尤其是在风电和光伏资源丰富的区域。

该法案还包括增加支持蓝氢项目的第45Q条税收抵免政策。法案能否通过仍存在不确定性。但是,如果美国想要成为氢能领域的领导者,并在其经济脱碳领域取得实质性进展,以政策支持的方式助力早期阶段的氢能发展,不失为正确的选择。即便“重建更好法案”现阶段未能通过,也很可能会出现一些对低碳氢能的其它支持模式。

事实上,不只是美国,作为能源消费大国,在能源转型政策支持之下,中国的氢能也将迎来大步增长。2011年11月30日,中国石化宣布我国首个万吨级光伏绿氢示范项目正式启动项目投产后将开创绿氢炼化新发展路径,对炼化企业大规模利用绿氢实现碳减排具有重大示范效应。我国可再生资源丰富,绿氢制取潜力巨大,未来发展前景广阔。这也对促进国内制氢设备产业快速发展具有重大意义

10

中国政府调控将使得海运动力煤价格走低。

2021年,在多项保供措施下,我们看到了煤炭产量的弹性,产量预计达到了有效产能的顶峰,中国打开了国内动力煤生产的闸门。至去年年底,月产量创下历史新高,一个季度的生产率增长10%。煤电公司的煤炭库存得到补充,伍德麦肯兹预计政府将通过实施更严格的配额制度来削减煤炭进口。

中国也将降低国内煤炭价格,逐步降低海运煤炭市场的价格。考虑到海运煤炭市占率达四分之一,预计将产生重大影响。

粤公网安备 44010402003386号

粤公网安备 44010402003386号