“能耗双控”加码,化工市场风云再起

2021-10-08 来源:润滑油情报网

摘要:根据十四五规划,到2025年,中国的单位GDP能耗将降低13.5%,以期在2030年和2060年分别实现碳达峰和碳中和的目标。这并非是一蹴而就的目标,而是在过去三个“五年规划”中均有提及。并且中央政府基于此出台了各省(市、区)年度双控指标。

“能耗双控”指的是控制能源消耗总量和强度(单位GDP能耗)。根据十四五规划,到2025年,中国的单位GDP能耗将降低13.5%,以期在2030年和2060年分别实现碳达峰和碳中和的目标。这并非是一蹴而就的目标,而是在过去三个“五年规划”中均有提及。并且中央政府基于此出台了各省(市、区)年度双控指标。

但近两年正值国内石化产业新产能集中增长阶段,平衡地方经济发展与能耗控制的关系尤具挑战性。年度目标的考评,也引发部分省份“补作业”的紧急措施。

中国多个省份再次实施限电停产或减产措施,多种化工产品受此影响临时减产,价格再起波澜。8月开始已有部分化工装置临时停车,9月起部分省份加大“能耗双控”力度。与此同时,煤价高涨致电力短缺问题凸显,限电措施使得化工减产情况进一步扩大。

从今年一季度和上半年的能耗控制完成情况晴雨表来看,其中浙江、贵州和江西等部分省市指标有改善,而江苏、陕西、宁夏、青海预警等级进一步升级,也成为了这轮调控中力度更大的区域。各级政府对能耗管控的力度之大,超出了大多业者的预期。

限电限产范围扩大,市场担忧情绪升温

在“能耗双控”的管控下,煤化工作为涉煤产业,首当其冲。在中国,煤制和甲醇制聚乙烯(PE)和聚丙烯(PP)产能共超过1400万吨,大约占国内总产能的23%。如下图所示,9-10月,因煤制聚烯烃装置检修或拉闸限电导致PE和PP产能损失预计超过20万吨,远高于去年同期7万吨的产能损失。今年国内聚烯烃供应增长因此将低于预期。四季度,随着中国政府严格落实减排目标并加码环保监管力度,煤/甲醇制聚烯烃装置停车局面或将延续,国内聚烯烃供应将从宽松趋于收紧。

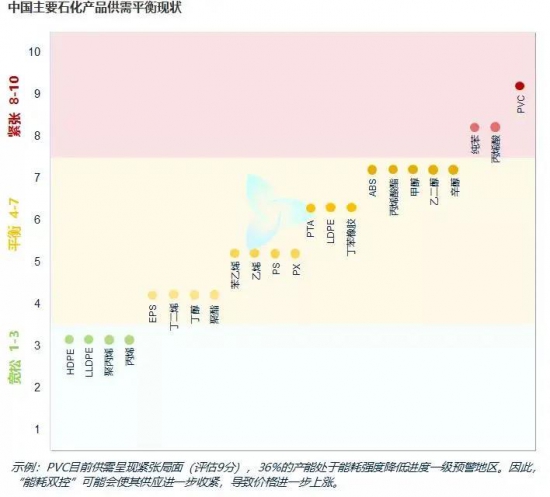

在“能耗双控”政策下,如若实施最严格的管控,波及的化工产能在19-69%不等, 其中PS及EPS受波及的产能高达60%以上。

叠加“能耗双控”影响和电力短缺因素,9月限电限产措施已扩大至多省(市、区)。

由此,除煤炭及相关产业外,计划外停车或降负逐步扩散至整个化工版块及终端制造业。并且适逢10月国庆假期,一部分装置停车情况或延长至节后。

由于限电涉及范围广,各产业链条由上至下均面临不同程度的减产。但由于中上游的产能更为集中,影响更为透明,价格反应更为快速和剧烈。而终端产品产能较为分散,市场对于减产带来的消费减量反应相对迟缓。因此对于部分贴近终端的产业,如聚烯烃产业,目前市场主要关注点在供应减少,从而引发价格的剧烈波动,市场仍需时间寻求供需间的平衡。

不确定性增加,更深远影响将逐步体现

从短期市场来看,化工产品本身供应面的影响更多被市场价格体现,期货市场的反应更加大了价格调整的程度。ICIS认为随着市场情绪回归理性,需求放缓的影响也将逐步体现,且其影响或更为长久。

限电潮的可持续性尚未可知。但是从部分央媒态度来看,“一刀切” 的政策后期或得以优化,市场秩序将逐步回归。短期停减产的负面影响可能逐步爆发,比如降负荷反而会导致单位能耗的提升等,达标路径仍待摸索。

但是电力紧张问题不仅仅是受到“能耗双控”影响。因全球范围内煤炭、天然气供应吃紧,预计电力供应紧张问题或一直延续至明年一季度,这也意味着制造成本将进一步推升。四季度,部分煤化工新项目或推迟投产。按原定计划,有3套MTO/MTP装置计划于四季度投产,包括天津渤化、哈密恒友、甘肃华亭;另有 5套总产能达136万吨/年的煤制乙二醇装置计划年内投产。

长期来看,高耗能高排放的石化产业项目审批将趋严。

粤公网安备 44010402003386号

粤公网安备 44010402003386号