史无前例:2020年第二批原油进口配额超前下发

2020-04-21 来源:润滑油情报网 网友评论 0 条

摘要:低油价契机下,因提前锁定低油价货源,部分地炼原油进口配额消耗速度加快,首批配额出现用完或即将用完的情况。

低油价契机下,因提前锁定低油价货源,部分地炼原油进口配额消耗速度加快,首批配额出现用完或即将用完的情况。且地方政府出于促外贸、促经济等一系列考量,也积极支持地炼提前申请第二批原油非国营贸易进口允许量。

故正是出于此番考量,商务部于日前正式下发2020年第二批原油非国营贸易进口允许量,而这相比往年6月底7月初的下发时间,整整提前2个多月。

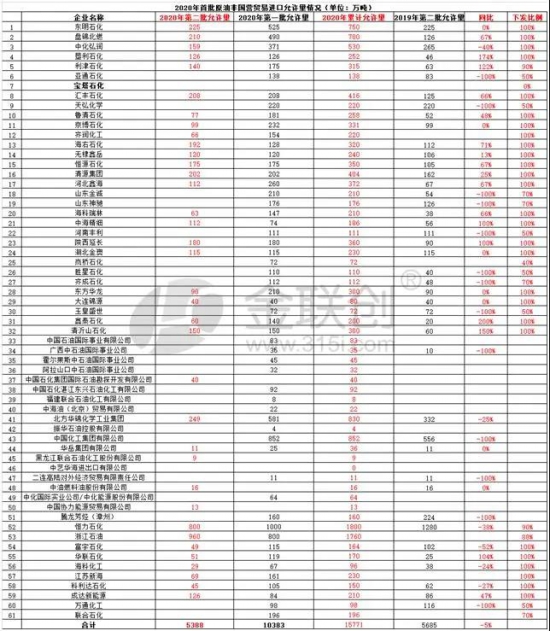

从配额量来看,此次第二批配额商务部总计发放5388万吨,叠加首批配额,今年全年已发放15771万吨,同比去年总量减少829万吨或-5%。且从上表来看,部分地炼并未拿到第二批配额,包括亚通、神驰、金诚等等,可能与其疫情期间检修,且整体进口进度较慢有关,个别或与其他资金情况有所关联。不过因2019年仍存在第三批配额,故2020年最终额度如何仍取决于后期各方实际使用情况。

另据金联创了解,因国外疫情仍未出现拐点、美欧印等地区原油需求大降,全球原油卖家纷纷聚焦中国市场,地炼亦积极逢低买入大量性价比高的货源。除占据地炼传统供应大户的俄罗斯、巴西、西非等地区原油外,来自美国的MARS原油、来自北海的Flotta及Chestnut原油以及来自圭亚那的Liza原油等等,亦近年首次出现在地炼采购名单中。另外,价格存在优势的Urals原油、Murban原油等等,地炼近期亦有采购,成交多为深度负贴水,挂靠ICEBrent,交货期多集中在6月甚至7月以后。

故地炼批量买入阶段内低油价货源,仍是导致配额消耗较快以及第二批配额下发超前的主要原因。当然,地炼已基本触顶的近70%开工率以及数百元甚至以上高额的理论炼油效益也是当前地炼加快周转、加大进口的主要原因。

金联创分析,在国外疫情仍未出现拐点、全球原油需求或靠中国市场托底支撑情况下,国内供需形势、整体罐存余量、地炼及大炼化配额量、现金流及资金额度等等均将对国内原油进口总量带来影响。而随着地炼及民营大炼化新一轮进口额度出台,且国内复工复产形势仍相对乐观的情况下,其仍将趁低油价时期扩大进口。

但金联创仍认为,当前国内高企的成品油社会库存、国内疫情特别是内陆边境防控新形势、真正终端需求的恢复比例以及后期可能会出现的供应端压力等等,均将给国内油市行情带来较大不确定性,故在市场狂欢低油价带来炼化板块较大盈利的同时,市场酝酿中的风险仍需值得警惕。

相关文章

[错误报告] [推荐] [收藏] [打印] [关闭] [返回顶部]