地方炼油企业面临的挑战与发展趋势

2019-10-30 作者:润滑油情报网 来源:

摘要:地方炼油企业在我国石化行业有着重要的影响力,企业数量多、总规模大,特别是进口原油“两权”适度放开以来,政策红利极大地推动了地方炼油产业的健康发展。

地方炼油企业在我国石化行业有着重要的影响力,企业数量多、总规模大,特别是进口原油“两权”适度放开以来,政策红利极大地推动了地方炼油产业的健康发展,为国家经济健康稳定发展做出了重要贡献。

但地方炼油企业也存在多而不强、布局分散、单体规模小、一体化程度低、产业链短、产品雷同等问题,随着石化产业产能快速增长、成品油产能过剩加剧,长远可持续发展面临巨大压力。地方炼油企业希望通过抱团整合发展,变企业单—优势为集团联合发展优势,加快推进地方炼油行业炼化一体化、装置大型化、生产清洁化、产品髙端化、企业园区化发展,增强地方炼油行业抗风险能力和综合竞争能力。

一、目前现状

我国地方炼油企业原油一次加工能力达到2.6亿吨/年,但平均规模仍然偏小;随着原油进口权和原油进口使用权的不断下放,地方炼油企业原料问题得到解决,原油加工量和成品油产量不断增加。

1、炼油产能稳步增长

自上世纪八九十年代,山东、辽宁、河北、宁S等地陆续涌现出一批小炼油企业,逐步发展壮大成为当地的产业支撑和财政支柱。

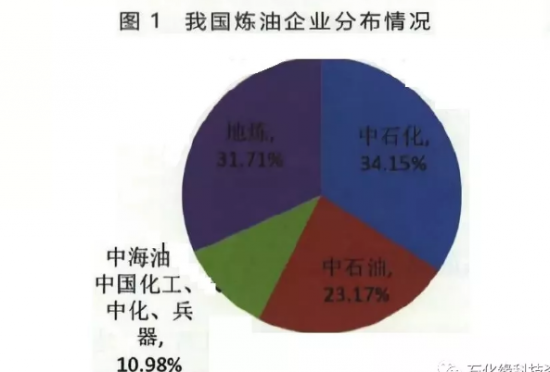

2012-2017年,地方炼油企业产能从1.67亿吨/年增至2.6亿吨/年,年均增长9%,从占比全国炼油能力的23.2%,增至31.7%。截至2017年底,我国原油一次加工能力约8.2亿吨/年,我国炼油企业分布情况见图1。

2、原油加工量增长显著

2017年我国原油加工量5.68亿吨,成品油产量3.58亿吨。其中,地方炼油企业原油加工量约1.15亿吨,占比约20.2%;成品油产量约0.73亿吨,占比约20.4%。

地方炼油企业突破原料瓶颈后,原油加工量迅速上升,2017年32家已经获得原油进口使用资质的企业累计加工原油和燃料油约1.11亿吨,同比增加25.6%。

3、原油进口使用资质持续增加

截至2018年2月,全国地方炼油企业共计36家通过了原油进口使用资质核查评估,其中32家获得原油进口使用资质,核定原油进口使用数量为10169万吨(含宝塔石化暂时扣除的400万吨),累计淘汰落后炼油装置119套,淘汰落后产能8980万吨/年。

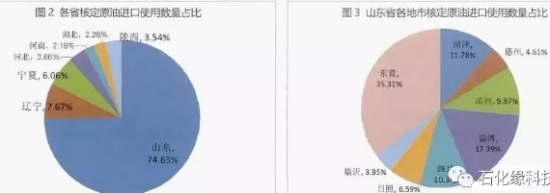

山东省获得原油进口使用数量为7589万吨,占比74.63%。东营市获得原油进口使用数量为2680万吨,在山东省获得原油进口使用数量中占比35.31%。各省市和山东省各地市核定原油进口使用数量占比情况分别见图2和图3。

二、面临的挑战与存在问题

地方炼油企业在面临重大机遇、实现跨越发展的同时,也依然存在诸多短板与劣势,同时面临市场竞争不断加剧等方面的挑战,主要体现在:

1、单体规模和一体化水平偏低

受各方面因素制约,地方炼油企业只有延长集团和东明石化原油一次加工能力达到1500万吨/年,其余地方炼油企业单厂和单装置规模普遍偏小。据统计,122家地方炼油企业炼油产能合计2.6亿吨/年,但单个企业平均产能不足200万吨/年,与央企主流炼厂、沿海新建炼厂动辄千万吨级的产能相比,在市场竞争中处于不利地位。

由于油头规模较小且布局分散,副产的化工原料如烯烃、石脑油、轻烃等资源量较少且难以有效整合,发展大乙烯、大芳烃等石化龙头项目的资源严重不足,企业、区域炼化一体化格局较难形成,普遍存在产业链条短、产业和产品同质化严重、化工产品能力偏小等问题,抗风险能力较差。此外,地方炼油企业单体规模偏小、各自为战的松散模式,也使得其在行业内话语权弱,不能有效表达企业诉求。

2、缺少统一产品品牌

目前,地方炼油企业缺少自有品牌,受传统观念和认识的影响,地方炼油企业的产品信誉和两大公司相比仍然有较大差距,消费者认可度低,严重制约着产品销售;同时,随着地方炼油集团逐步参与国际竞争,品牌信誉日益重要,因此急需塑造自有品牌、提升品牌影响力,缺少品牌信誉是地方炼油企业的又一“短板”。

3、成品油销售终端少,销售渠道不畅

受成品油批发、零售政策以及加油站布局限制,地方炼油企业自有终端销售网络建设起步晚、空间小、不完善。据统计,目前国内加油站中地方炼油企业自有加油站占比仅2%左右,而中国石化、中国石油分别约占31.3%和21.6%。由于不具备成品油出口权限,地方炼油企业成品油产品主要批发给中国石化、中国石油,但地方炼油企业单厂营销谈判能力有限,议价及仓储调剂能力不足,长期出现“油好价低”现象。

根据相关机构统计研究,两大集团在同区域、同时期从地方炼化企业和其直属炼厂出厂采购价相比,汽油价格低1000—1500元/吨、柴油价格低800——1200元/吨。高额批零价差的存在,大幅压缩了地方炼油企业的利润空间。地方炼油企业没有自己的市场渠道,零散销售带来成品油长期价格不到位、竞价销售的局面,使企业销售雪上加霜。

4、国际原油市场采购分散,原油采购依然面临挑战

原油进口权放开后,原油进口主体数量大幅度增加,海外市场竞争进一步加剧。由于进口企业多,主体分散,多头对外,进口量小,弱化了各个进口企业在国际市场上的议价能力。地方炼油企业单体规模较小,难以融入主流供应渠道,大部分企业不具备与海外石油公司签订长约及谈判议价能力,只能被动接受海外贸易商的供应条件,采购成本较高;一部分企业仍然主要从货量小、价格高的远东、东南亚、澳大利亚等地采购,与全球原油供应主流来源地(中东、西非、南美、俄罗斯)相悖;大部分企业国际贸易经验与银行资信不足,谈判能力较弱,采购量偏小,在货物装卸、计量、租船、滞期、资金利息、保证金、结算等执行方面也缺乏经验,综合成本较高;此外,个别企业间在原油采购时,存在内部竞价、争夺货源、抬高价格的现象,也造成了不必要的损失。

5、物流设施不完善,物流成本偏高

原料到厂和成品油出厂的物流问题,成为制约地方炼油企业发展的瓶颈。一方面,地方炼油企业原油采购物流运输数量小而分散,缺乏接卸、到港协同,极不经济。从国际、国内船运、码头等物流条件分析,地方炼油企业集中地山东,仅烟台西港、黄岛(董家口)、日照等地有VLCC接卸专用的30万吨级原油码头,其他地区港口只能靠泊5万吨级油轮,而小船相对VLCC级油轮运输成本明显偏高;与之同时,各家企业无序竞争码头、仓储、物流车辆现象普遍存在,也进一步推高了物流成本。

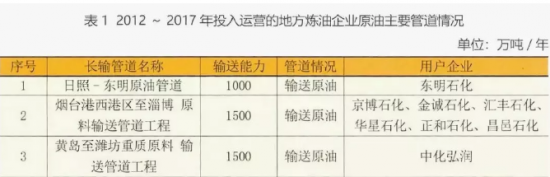

另一方面,地方炼油企业中内陆企业居多,只有延长集团拥有油田和所属原油输油管线,以及东明石化等少数炼油企业拥有原油输油管线(详见表1),大部分地方炼油企业并无相应的输油管线,多以铁路、汽运为主,效率低下且成本较高。规划中的管道建设进度难以满足快速增加的加工量。

6、化工项目布局分散、高端产品少

近几年,部分地方炼油企业为了延长产品链、提高附加值,依托自身资源建设了一些下游化工项目。由于各企业的化工原料资源量仍然有限,造成化工项目布局分散、规模小、项目多,既缺乏市场竞争力,又增加了安全风险点和环保隐患点,同时也增加了政府对规划、审批和监管的难度。

突出表现是化工产品结构中以中低端和通用型为主,高档、专用产品比例较低。尤其在合成材料、化工新材料和专用特种化学品等新型领域高端新品缺乏,产品同质化程度较高,行业内竞争激烈,进口依存度高,部分科技含量高的产品尚处于空白。中低端产业进人门槛低、但也面临着激烈的行业竞争,无论是盈利能力还是可持续发展水平都存在问题。

7、国内炼化产业的新一轮规模化发展带来市场竞争压力

近年来我国炼化产业进人新一轮发展期,中国石化、中国石油、中海油、中化等央企沿海大型炼化项目加快推进,浙江石化、恒力、盛虹等大型民营炼化项目也正在实施或积极推进。且这些项目规模巨大,如浙江石化一期规模即达2000万吨/年炼油、400万吨/年PX、140万吨/年乙烯。在经济增速放缓、消费结构升级的大环境下,大型炼化项目的密集上马,必然给石化产业发展带来巨大市场竞争压力,必须找准定位,差异化发展,才能在激烈的竞争中处于不败之地。

三、地方炼油企业发展趋势

地方炼油企业发展已遇到瓶颈,分散的产能和产品结构竞争优势不足,政府未来发展规划:“扶持一批,转型一批,淘汰一批”,地方炼油企业将会朝着“兼并重组、统一规划、统一供销,统一物流、发展高端”的方向发展。

1、产能重组转向大型炼化一体化发展整合

优化现有炼油产能,向大型化、一体化方向转型发展,是地方炼油企业实现壮大发展、提质增效、增强市场竞争力的必然选择。目前,地方炼油平均规模小,并且每家地方炼厂常减压、催化、焦化等主要装置单套体量小,同时存在多套,在能耗、维护等生产成本上高出主营炼厂。在具备资源整合条件的地区,合理规划乙烯、芳烃项目,争取政府支持,实现区域内炼化一体化发展;在不具备大规模资源整合条件的地区、综合资源和产业条件,合理规划特色精细化炼化一体化项目。

2、推动落实原油、成品油统购统销机制,补齐先天短板

一是建立原油采购联盟。实现原油的集中大单采购、集中运输、集中贷款、集中结算,降低企业采购成本,提高国际原油等市场话语权,避免竞价买油,维护进口原油的国际市场秩序。具体来讲,原油采购联盟根据各炼油企业实际需求,建立原油集中采购的市场开发团队,统一询价、采购、海运和融资,集中配额拿大单,增加油价议价话语权,减少国家外汇支出;各企业按各自配额分量使用,统一物流管理,统一结算,降低企业原料采购成本,避免当前内部竞价采购现象。

二是统一销售成品油价格和出口。集中成品油出口和国内销售,统一与销售渠道商家议定价格,提高地炼行业议价能力,保护企业应有的利益,同时实现对出口油品的整体议价、整船运输和整罐贮存,降低出口成本实现出口利益最大化,并在全省及周边省份建立贮油库,以增强公司对各炼油企业的成品油疏导能力。

三是是统一成品油品牌。通过建设成品油区域贮存库和自有加油站,并对社会加油站进行收购、加盟改造等方式,建成自有的成品油销售网络终端,统一品牌形象、统一服务规范、统一质量标准、统一油品配送、统一支付方式等,将地炼成品油销售品牌打造成为消费者信得过的、具有强大影响力的全国性加油站连锁服务品牌。

3、加快高端化延伸,打造特色优势产品链和产业集群

立足整合上游炼化产业、推动炼化一体化和原料多元化发展带来的基础原料优势,坚持转型发展、加快高端化延伸,探索有特色、有竞争力的下游产业高端化发展路径。做大做强烯烃、芳烃下游产业链,发挥基础资源增值、创效潜力,重点以高性能合成材料为最终产品导向,打造特色优势产品链和拳头产品;整合优化地方炼油企业炼化副产品资源和下游深加工装置方案,进行规模化、高价值利用,打造国内最具规模实力和竞争力的炼化副产品深加工产业集群;对接战略性新兴产业等高端市场消费需求,科学选择化工新材料产业突破口,加大对特种工程塑料、特种合成橡胶及弹性体、特种纤维、高性能复合材料等方面的投入,实施一批产业化项目,逐步建立技术储备,培育持续创新发展能力。

从市场竞争环境看,随着我国石化产业经历过去十余年的快速发展,目前国内石化市场已转为产能过剩与结构性短缺并存的复杂竞争环境。对于乙丙烯下游而言,聚乙烯、聚丙烯等聚烯烃树脂仍存在巨大缺口,且需求保持平稳较快增长,市场最为成熟、活跃。

虽然近年来传统石油路线产品、新原料路线(煤/甲醇制烯烃、PDH等)产品和进口产品多元化竞争日益激烈,同时也出现了通用料牌号产能过剩、专用料牌号供应短缺的结构性矛盾,但总体来看仍是最具发展价值和潜力的大宗品种;而大宗有机原料产品近年来市场竞争形势分化较为严重,进人门槛较低的部分行业产能已严重过剩、市场竞争激烈,行业长时间大面积亏损,将面临较长时间的产业调整期。部分资源、技术壁垒较高的产品目前仍有不同程度的短缺,且国内有效产能多数时候保持了较高的开工率和较好的盈利水平,也是国内乙丙烯下游发展的重点方向。

但由于有机原料在产业链中的独特地位,其价格及盈利能力受外部因素影响时波动更为剧烈,对企业经营影响更为显著;精细化小众产品由于市场规模有限且通常有着特定的用户群体,在市场壁垒未被打破时,通常具有远高于大宗产品的利润空间。但一旦壁垒消失,新项目的涌人极易严重冲击市场,只有具备持续产品创新和开发能力的企业才能通过不断推出升级产品保持良性发展。

从产业发展趋势看,在供给侧改革的总体战略指引下,面对石化行业结构性短缺而同质化竞争加剧的市场格局和日趋严格的安全环保要求,从行业主管部门的政策引导到生产企业的自发投入,均将重心转向产业结构转型升级,即加快推进产品尚端化、工艺清洁化。局端化、差异化、专用性、功能性的化工新材料和专用化学品,传统产品的先进清洁新工艺等,均成为行业发展趋势所在。

综合上述分析,地方炼油企业乙丙烯下游产品应按照“突出特色、体现转型、适度多元”的思路,产品定位以大宗树脂的差异化牌号和绿色工艺基础有机原料为主,辅以适度发展高端化和精细化的小众产品,兼顾建设方案的简洁化与产业发展的高端化、特色化。

当充分考虑产品市场竞争现状与可持续发展潜力,重点选择市场规模较大、当前及未来一段时间仍有相对较好市场发展空间,且具有较大差异化开发或产业链延伸潜力的大宗产品,以成本和市场开发能力优势奠定参与市场竞争的基础,以差异化产品牌号开发和技术服务突出自身特色和核心竞争力;根据技术和市场情况,有选择性发展一些对规模和资源需求较小、存在结构性发展机会的高端精细化产品。

粤公网安备 44010402003386号

粤公网安备 44010402003386号