11月中国基础油需求或出现小幅滑坡

2019-10-29 作者:润滑油情报网 来源:

摘要:随着11月份临近,下游润滑油厂商的采购热情或将出现一定的回落。亚洲炼厂11月对华出口的现货意向价格并未有随着需求回落而下调的打算,届时现货进口资源的成交量或出现下跌。

9-10月份期间中国基础油需求量较二季度有明显好转,尤其在9月份出现了一波需求小高峰。不过,随着11月份临近,下游润滑油厂商的采购热情或将出现一定的回落。然而,亚洲炼厂11月对华出口的现货意向价格并未有随着需求回落而下调的打算,届时现货进口资源的成交量或出现下跌。

截止至10月18日,二类150N华东出库均价为6500元/吨,较8月中旬上涨125元/吨;二类500N华东出库均价为7325元/吨,较8月中旬上涨450元/吨。其中,由于9月份下游润滑油厂商出现了集中的补货潮,9月底的价格达到了阶段性高点。不过,随着国庆节后下游润滑油厂商需求恢复平淡后,价格出现小幅滑坡。

近期向下游润滑油厂商了解到,9-10月份期间他们进行了一波秋季调油的备货,对基础油的采购量有明显的增加。不过,随着11月份临近,生产所需的基础油量或有明显减少,这是鉴于终端车市和制造业始终难有明显的复苏的支撑,因此11-12月份期间预计车用润滑油和工业润滑油的需求量或仍表现较为疲软。

据中国汽车工业协会统计,1-9月,汽车产销分别完成1814.9万辆和1837.1万辆,产销量比上年同期分别下降11.4%和10.3%,产销量降幅与1-8月比均收窄0.7个百分点。

据协会分析,尽管汽车进入传统“金九银十”的销售旺季,9月产销数据完成情况与8月相比呈现了明显回升,但降幅依然较大,延续了去年7月份以来的下降态势。这是由于在全球经济下行、国内结构性矛盾突出以及中美经贸摩擦的背景下,我国经济下行压力有所加大,致使我国汽车工业在消费信心不足、部分地区提前切换国六标准等不利因素影响下,总体表现较弱,尤其是上半年销量更是出现了10%以上的下降 。

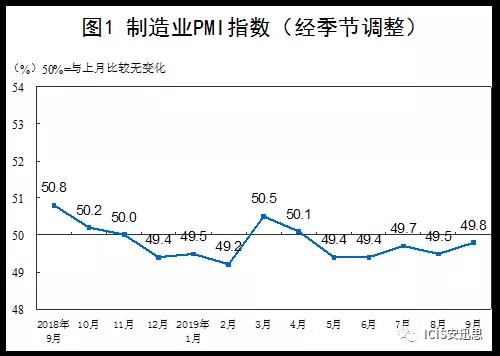

此外,从制造业来看,工业润滑油的需求量在9-10月份期间出现小幅回升,不过进入11月份后,工业润滑油的需求量或将重回疲软的态势。国家统计局发布的数据显示,2019年9月份,中国制造业采购经理指数(PMI)为49.8,尽管比8月回升了0.3个百分点,但已经连续五个月运行在荣枯线下方。

数据来源:国家统计局

不过,大部分亚洲二类基础油炼厂向安迅思表示,国际海事组(IMO)2020新规要求,即从2020年1月1日起实施对全球范围内船舶燃油含硫量从3.5%下降至0.5%的强制规定,将对燃料油行业产生巨大影响。

传统燃料油需求将减少120万桶/天,同时将新增相同数量的超低硫船用燃料油和船用柴油需求。这对二类基础油炼厂而言将意味着自2020年开始生产时,炼厂或将更多的原料用于柴油生产而减少二类基础油的生产,现货供应量或将减少。因此,在11月份临近明年IMO新政的实施之际,大部分炼厂无意下调其现货报价,并且对明年二类基础油市场行情表现较为乐观。

尽管明年IMO新政或对基础油市场起到一定的提振作用,但眼下来看11月份下游润滑油厂商的需求并未有较大的支撑,且中国市场的供应量仍较为充足。如若11月份进口成本仍高居不下的同时,需求又开始小幅回落的话,其进口亏损或成为大概率事件,因此对于11月份现货资源的采购热情有所减退。

粤公网安备 44010402003386号

粤公网安备 44010402003386号