一季度石蜡市场回顾及后市预测

2019-04-22 作者:润滑油情报网 来源:

摘要:2019年一季度已告一段路,一季度石蜡市场可谓有涨有跌,市场整体呈现“先抑后扬再抑”的走势。

2019年一季度已告一段路,一季度石蜡市场可谓有涨有跌,市场整体呈现“先抑后扬再抑”的走势。

一季度国内主要炼厂58#半价格对比

行情回顾

1月国内主营炼厂多以54/56/58半资源为主,随着气温降低低熔点需求转好;国内整体供应量充足,中石油炼厂放弃保价政策,执行定价销售策略,抚顺石化、大连石化、兰州石化下调100元/吨,大庆炼化先跌后涨截至1月底下调50元/吨,大庆石化先跌后涨,截至月底上调50元/吨;中石化炼厂月初降价销售刺激下游拿货,下旬因节前备货,市场交投好转,价格上调50-150元/吨,截至1月底中石化炼厂降价幅度在50-200元/吨。

2月国内主营炼厂多以52/56/58半、58全资源为主,本月市场适逢春节假期,节前备货基本结束,节后市场缓慢提升;国内整体供应量充足,2.9随着荆门石化装置复工,国内主营炼厂开工率维持在80.91%。中石油炼厂部分上调,2月中旬兰州石化粗蜡上调50元/吨,大庆炼化普涨50元/吨,大庆炼化58半出口和粗蜡上调50元/吨,其余炼厂守稳依旧,多排库为主;中石化炼厂月初部分炼厂因货源紧张,其中济南炼厂、高桥、泰州石化,价格上调50元/吨,春节后连续两周上调,除茂名石化以外,其余炼厂上调幅度在100-150元/吨。中石化各炼厂资源相对紧张,库存压力不大,涨价进一步带动市场交投情绪。

3月高桥石化56号(含)及以下半、全炼及各牌号专用蜡上调100元/吨;荆门石化56号(含)及以下半、全炼上调100元/吨,各牌号粗石蜡上调50元/吨;泰州石化及济南炼厂上调50元/吨。茂名石化56号、58号半炼下调400元/吨,56号、58号全炼下调350元/吨,据了解边贸及出口相对疲软,市场成交一般。3月中石油炼厂稳价出货为主,市场交投表现欠佳。库存方面,中石化库存相对合理,中石油部分炼厂库存压力较大,但整体讲,供需矛盾仍突出,商家和终端进购积极性欠佳,业者谨慎观望情绪有增无减。

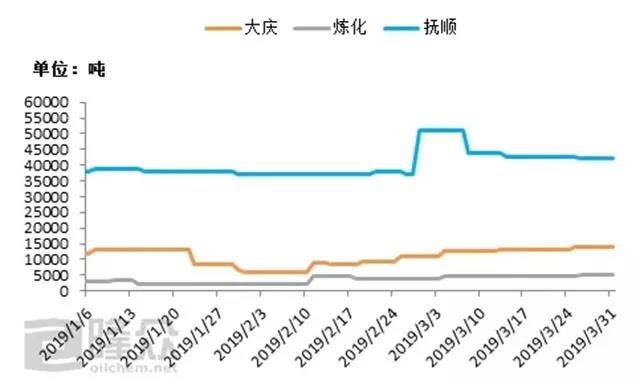

东北三大炼厂一季度库存统计

2019年一季度石蜡市场特点

1.从价格走势来看,主营炼厂市场呈现涨跌互现的走势;一季度石蜡价格波动幅度较为频繁,1月炼厂社会库存整体偏高,终端需求较弱,中石油放弃保价,中石油中石化开启下跌通道。1月中旬开始受春节前备货,市场销售转好,价格零星上调。1月中旬开始,终端及贸易商开启春节前备货模式,中石化炼厂陆续上调。春节后,2月份中石化部分炼厂两次上调,3月份中石化炼厂两次上调,茂名石化月底根据炼厂销售情况,下调产品价格,刺激下游拿货。

2.从供需面来看,一季度炼厂装置检修较多,但持续时间较短。兰州石化于12.27装置停工检修,1.19装置开工;大庆石化2月底,一套成型机更换,一套成型机检修,预计4月下旬开工;大庆炼化3月初一条生产线停工,于3.23开工。中石化方面,荆门石化于1.12装置停工检修,2.9装置开工。

3.出口方面,一季度整体出口相对平稳,来料加工贸易和出口订单表现尚可,但近期人民币汇率贬值和国际原油震荡上行,多空因素交织,为后期石蜡出口带来诸多挑战,料二季度石蜡出口或稳中回落。

后市展望

当前石蜡市场交投气氛平缓,炼厂库存依旧高位,石蜡资源供应充足,贸易商及终端采购谨慎。但随着天气逐渐转暖,传统淡季来临,石蜡市场面临严峻考验,需求或持续低迷。整体来看,市场供需矛盾仍存,市场观望心态浓厚。

据了解,目前炼厂销售政策明确,近期外围经济环境欠佳,下游工厂消化能力偏弱,且费托蜡、硬脂酸等对石蜡下游市场冲击明显,种种利空打压,内销压力有增无减。目前终端市场需求提升有限,市场供需矛盾依旧,隆众资讯预计后市石蜡市场或根据炼厂销售情况灵活定价,炼厂多平稳出货。

粤公网安备 44010402003386号

粤公网安备 44010402003386号